Bu Bir Lumost Podcast bölümüdür. Lumost Podcast’e Spotify Podcast, Google Podcast ya da dinlediğiniz podcast platformundan ulaşabilirsiniz. Lumost’un 20. bölümünde Stripe’ın 35 milyar dolarlık değerlemesiyle nasıl Dünya’nın en değerli 3. Startup’ı haline geldiğini anlamaya çalışıyoruz

Podcast’in ilk kısmında Stripe’ın ilham verici kuruluş hikayesi var. İkinci kısmında ise Stripe’ın neden bu kadar değerli olduğundan bahsediyoruz. Hangi özellikleriyle rekabetin bu kadar yoğun olduğu bir alanda rakiplerinin önüne geçmeyi başardığına bakıyoruz. Son kısımda ise Stripe’ın gelecek adına stratejisi üzerine düşünüyoruz. Stripe’ın bundan sonraki hamlesinin ne olabileceği üzerine kehanetlerde bulunarak bölümü tamamlıyoruz. Bu yazıda Stripe Nedir?, Stripe Türkiye’ye gelir mi? gibi sorulara da cevaplar bulacaksınız.

Stripe'ın Kuruluş Hikayesi

Normalde bir şirketi analiz ederken kuruluş hikayelerinden pek bahsetmiyoruz. Ama Stripe öylesine sıradışı bir şirket ki kurucularının hikayesinden bahsetmemek olmaz. Stripe’ın kurucuları John ve Patrick Collison kardeşler, Dünya’nın en genç dolar milyardeleri arasındalar. İrlanda’da yaklaşık 4 bin nüfuslu bir kasaba olan Tipperary’de büyüyorlar. Anne ve babaları da girişimci olan kardeşlerin en büyük tutkusu bilgisayarlar ama ilginçtir ki yaşadıkları yerde internet bile yok. 2005 yılında, henüz 16 yaşındayken, Patrick Collison yılın genç bilim adamı seçiliyor. Bu başarının ardından da, Patrick Massachusetts Institute of Technology’de (MIT) matematik bölümüne kabul alıyor. Ondan 2 yıl sonra da kardeşi John Collison Harvard’a geliyor. İkili, 2007 yılında eBay’de daha kolay ticaret yapabilmeyi sağlayan Shuppa isimli bir yazılım geliştirdiler. Bu projeyle Ycombinator’a katılıp, orada eBay için yazılım üreten bir başka şirket olan Auctomatic ile birleştiler. İki kardeş, kuruluşundan itibaren 10 ay gibi kısa bir sürede bu şirketi 5 milyon $ karşılığında satmayı başarıp tekrar eğitimlerine dönüyorlar. Tabi bu sürecin onlara bir başka katkısı da Peter Thiel, Chris Sacca gibi Silikon Vadisi’nin ünlü yatırımcılarıyla çalışma şanslarının olması.

Üniversitede sürekli olarak yeni projeler üzerine çalışan ikilinin en büyük problemlerinden biri web üzerinden ödeme almanın zorluğu. 2010 yılının başlarında bu probleme çözüm bulmak için yola koyulan kardeşler iki hafta gibi bir sürede ilk prototiplerini oluşturmayı başardılar. Sonraki 6 ay boyunca da bunu diğer startup’ların kullanımına açtılar, insanların yazılımla etkileşimini analiz ederek projeyi sürekli geliştirdiler. Başlangıçta, piyasanın ne kadar büyük olduğundan emin değillerdi. Bir ödeme şirketiyle ortaklık kurdular, ancak tüm deneyimi kontrol etmenin tek yolunun sürecin tüm yönlerini kontrol etmek olduğunu çok çabuk anladılar. 2010 yılının sonbaharına geldiğimizde, bu ödeme sistemi iki kardeşin tam zamanlı işi haline gelmişti. Üniversitedeki eğitimlerini yarıda bırakarak tamamen bu projeye odaklandılar. İşte Stripe bu şekilde doğdu.

Stripe da Lumost’ta adından sıklıkla adından söz ettiğimiz Y combinator hızlandırıcı programı mezunlarından biri. Airbnb’nin hikayesinden bahsettiğim Lumost’un 16. Bölümünde dünyanın en ünlü ve başarılı hızlandırma programı Y combinator’ı uzun uzun anlatmıştım. Y combinator mezunu olmanın en önemli avantajlarından birinin daha önce Y combinator’dan mezun olmuş başarılı startup’larla, sizi buluşturuyor olması olduğunu konuşmuştuk. Stripe özelinde sahip oldukları ürün tüm startup’ların işine yaradığı için, mükemmel bir birliktelik ortaya çıkmış oldu. Y combinator’a katılan potansiyeli yüksek startup’lar önemli bir bölümü Stripe’ın ilk müşterilerinden oldular ve sürekli geri bildirimler vererek ortaya harika bir ürün çıkmasını sağladılar. Yine Airbnb bölümünde hangi hızlandırıcıdan çıktığınızın, başlangıçta kimlerden yatırımlar aldığınızın Startup Dünya’sında gelecek adına çok önemli referanslar olduğunu konuşmuştuk. Stripe’ın ilk referansı Y combinator’dan bahsettik. Y combinator’ın ardından da Mayıs 2011’de Peter Thiel, Sequoia Capital ve Andreessen Horowitz’den 2 milyon dolarlık seed yatırımı alınca, herkes Stripe farklı bakmaya başlamıştı zaten. Sonraki round’larda Stripe’ın yatırımcıları arasına Founders Fund, General Catalyst gibi ünlü VC’ler de katıldı. Bunun yanında finans sektörünün dev oyuncularının da Stripe’da stratejik yatırımları bulunuyor. Uluslararası genişleme aşamasında, Visa ve American Express Ventures gibi büyük finansal kuruluşların yatırımları oldukça değerliydi.

Stripe bugüne kadar aldığı yatırımlarla değerini 35 milyar dolarlık değerlemeye ulaştırmış Dünya’nın en değerli startup’larından biri olduğunu konuştuk. Peki Stripe nasıl böyle bir değere ulaştı? Startup’lar için en zorlayıcı süreçlerden birinin internet üzerinden ödeme almak olduğunu konuşmuştuk. Ülkemiz özelinde sanal POS kurulum sürecini düşünelim. Önce başvuru için belgeler toplamanız, sonrasında da başvuru yapmak için ayrı bir uğraş vermeniz gerekir. Tüm bu süreçten sonra 10-15 gün içerisinde olumlu ya da olumsuz cevap alırsınız. Eğer başvurunuz kabul edilirse de banka size entegrasyon için kodları gönderir. Eğer yazılım tecrübeniz yoksa tekrar profesyonellere gitmeniz gerekir.

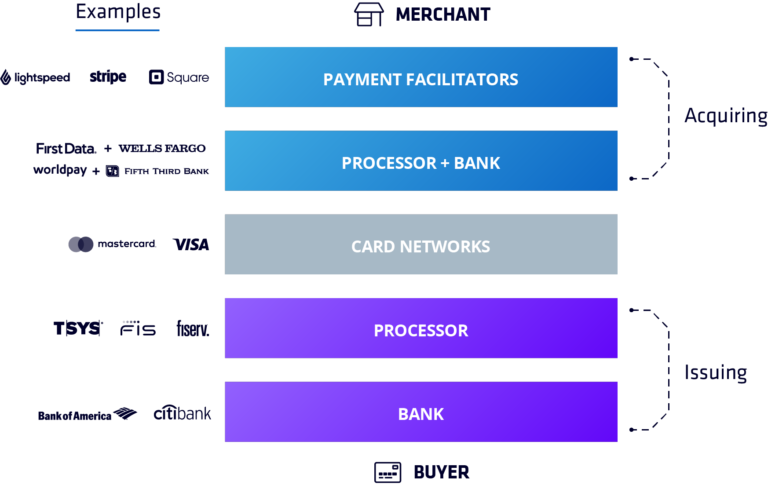

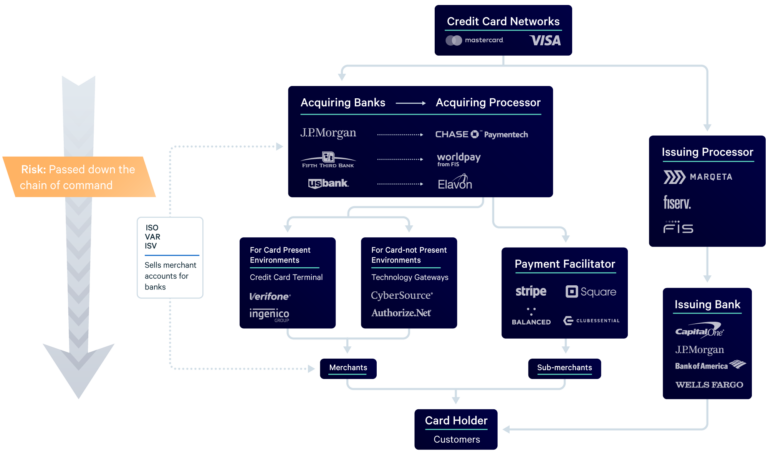

Ülkemizde ve Dünya’da yüzlerce banka ve kredi kartı türü bulunuyor. Farklı kart türleri, kart ağları ve taksit opsiyonları süreci daha da zorlaştırıyor. Birçok banka ile sözleşme imzalamak ve yüzlerce senaryo için teknik geliştirme yapmak pek istenen bir süreç değil. Ülkemizde yaşadığımız bu deneyimin benzeri Dünya’nın hemen her yerinde geçerli. Eğer Dünya’nın farklı yerlerine satış yapan bir startup’sanız durum daha da sancılı hale geliyor. İşte Stripe’ın değeri bu uzun süreci olabilecek en basit hale dönüştürmesinde yatıyor. Tanım olarak stripe tarzı şirketlere payment facilitator adı veriliyor. Bu modeli en basit şekilde, bankalardan kendi ticari unvanları altında aldıkları sanal POS’ları diğer firmalara kullandırmak olarak açıklayabiliriz. Ülkemiz özelinde İyzico, Payu, Paytr gibi payment facilitator’lar bulunuyor. Visa’nın Plaid satın almasını işlediğimiz Lumost’un 12. Bölümünde Api tabanlı işleri uzun uzun konuşmuştuk. Stripe, şirketlere sağladığı birkaç satırlık kod ile bankalardaki zahmetli ve maliyetli bir işin önüne geçtiği için de değeri her geçen gün artmaya devam ediyor.

Bu noktada aklınıza şu soru gelebilir. Zaten Paypal’ın ortaya çıkış amacı bu anlattığımız problemi çözmek değil miydi? Evet haklısınız, PayPal gerçek zamanlı para göndermenizi ve almanızı sağlayan ilk bankacılık dışı şirketti. 2000’li yılların başında, işletmeler Paypal kullanarak işlem başına standart % 2,9 + 0,30 dolarlık oranla sınırsız kredi kartı ödemelerini kabul edebilir hale geldiler. Paypal müşterilerin de banka havalesi ücreti ödemeden uluslararası satın almalar yapmasını mümkün kılıyordu. İşletmeler ve tüketiciler, bir bankaya ihtiyaç duymadan birden fazla para birimi işlemiyle otomatik olarak başa çıkabiliyorlardı. Paypal’ın bu başarısı büyük teknoloji şirketleri için çok cazip görünen yeni bir iş alanıydı. Google’ın Checkout, Microsoft’un Passport, Yahoo’nun PayDirect isimli ürünleri gibi birçok teknoloji devi online ödeme dünyasında PayPal’a rakip olabilmek için ortaya çıktı ancak bu çabalar sonuçsuz kaldı. PayPal’ın model olarak en başarılı görünen rakibi Braintree 2007 yılında kuruldu ve kısa sürede önemli başarı da sağladı. Lumost ‘un 3. bölümünde hatırlayanlar olacaktır, 2013 yılına geldiğimizde de Braintree PayPal tarafından satın alınmıştı.2009 yılında San Francisco merkezli Square özellikle küçük işletmelerin ödeme almasını kolaylaştırmak için yeni bir ürün ortaya çıkardı. Artık cep telefonuna takılan minik bir kartı okuyucuyla herkesin kart ödemesi alması mümkün hale gelmişti. Bu uzun zaman sonra ödeme dünyasında yapılan ilk gerçek yenilikti. Square gibi Stripe da ödeme dünyasına yeni bir yaklaşım getirdi. PayPal’ın tüm işletmeler için uygun bir çözüm olduğunu söylemek zordu. Hem işletmeler hem de tüketiciler, daha basit ve daha az maliyetli bir işlem yöntemine ihtiyaç duyuyordu. Stripe’ı değerli kılan da bu problemlere getirdiği çözüm oldu. O günden bu yana Stripe ve Square portföylerine sürekli yeni ürünler ekleyerek genişlediler. Ayrıca onların yanına Adyen gibi Avrupa merkezli başarılı bir oyuncu daha katıldı. Tabi bütün bunların ortaya çıkışında Visa ve Mastercard tarafından duyurulan Payment Facilitation Programının da büyük etkisi oldu.

Stripe rekabetin çok yoğun olduğu bir alana aslında oldukça geç giriş yaptı. Peki Stripe hangi özellikleriyle rakiplerinin önüne geçmeyi başarabiliyor?

- Stripe payment facilitator’lar arasında geliştiricilerle kurduğu güçlü ilişkilerle öne çıkıyor.

- Çok basit bir fiyatlandırma tablosuna sahip.

- Ana ürünü destekliyici çok başarılı yan ürünlere sahip

1) Geliştiricilerle Kuruluan Güçlü İlişki

Stripe’ın API’sini sitenize entegre ederek birkaç dakika içinde ödeme almanız mümkün hale geliyor. Anında kurulabilmesi, herhangi bir boyuta kolaylıkla ölçeklenebilmesi Stripe’ın arkasındaki itici güç oluyor. Stripe’ın sağlam dökümantasyona sahip, kullanımı kolay ödeme API’yı diğer çevrimiçi ödeme sağlayıcılarını da sağladıkları servisleri güçlendirmeye zorladı. Stripe’ı geliştiricilerin gözünde değerli kılan bir başka avantajı da en popüler, en çok kullanılan programlama dilleri için kütüphaneler oluşturarak geliştiricilere zaman kazandırması.

Stripe ekosistemindeki geliştiriciler, sistemlerini son kullanıcıya açmadan önce herhangi bir işlevi en ince ayrıntısına kadar test edebiliyorlar. Olurda bir gün Stripe’ı kullanmayı bırakıp başka bir ödeme altyapısına geçiş yapmak isterseniz, o noktada oldukça esneksiniz. Şirket kullanıcıların hassas kart bilgilerini güvenli ve uyumlu bir şekilde kolayca taşıyabilmenizi sağlıyor. Geliştirici gözünden baktığımızda Stripe’dan istediğin zaman kolaylıkla ayrılabilme esnekliğinizin olması saygı duyulası.

Stripe’nin sağladığı güvenlik protokolleri de geliştiricilere sağlanan bir başka değer. Stripe dünyasında kart verileri asla geliştiricilerin sunucularına gitmiyor. Tüm bunlar geliştiriciler gözünde, Stripe’ı diğer tüm ödeme sistemlerinin önüne geçiriyor. Giderek daha fazla geliştirici Stripe’ı kullandıkça, daha iyi ve daha güçlü bir ürün ortaya çıkıyor. Geliştiricileri kendi safına çekmenin bir başka artısı da, onlar bir ürünü beğendiğinde, kendi aralarındaki güçlü network içinde kolaylıkla diğer geliştiricileri de ikna ediyorlar. Stripe’ın geliştirici etkinliklerine ve hackathonlara ev sahipliği yaparak topluluğu daha da güçlendirmek için sürekli çaba sart ettiğini de görüyoruz.

2) Basit Fiyatlandırma

Stripe’ın ikinci bir avantajı da çok basit bir fiyatlandırma tablosuna sahip olması. Stripe’ı kullanmaya başladığınızda ödeyeceğiniz ücretler konusunda sürprizlerle karşılaşma riskiniz de ortadan kalkıyor. Stripe’ın bu yaklaşımı daha sonraki yıllarda endüstri standardına da dönüştü.

3) Çok Başarılı Yan Ürünler

Stripe’ın üçüncü avantajı ise sahip olduğu ana ürünün yanı sıra çok başarılı ana ürünü destekleyici yan ürünlere sahip olması. Ayrıca bu ürünler son dönemin yükselen startup’larına doğrudan rakip olabilecek ürünler olarak görünüyor. Şimdi tek tek bu ürünlere de bakalım beraber:

-

- Stripe Atlas: Bu ana kadar anlattıklarımdan Stripe’ın temel amacının, internet dünyasındaki pürüzleri ortadan kaldırarak, diğer tüm girişimlerin kendi ana işlerine odaklanmalarını sağlamak olduğu sonucuna ulaşabiliriz. İşin prosedürel kısmını düşündüğümüzde girişimciler için şirketleşmek de problemli konulardan biri. İşte bu noktada da Stripe’ın Atlas isimli bir çözümü var. Bu hizmet yardımıyla 2 hafta içinde ABD’de uzaktan şirket kurabilmek mümkün hale geliyor. Dünya’nın her yerinden girişimciler ABD’de Delaware merkezli bir şirket kurup, banka hesabı açabiliyorlar. Banka olarak Silicon Valley Bank, hukuki işleri için Orrick, vergilendirme tarafında da PWC Stripe’ın partnerleri durumunda. Atlas hizmetinin başvuru ücreti 500$. Ardından da banka hesabı için aylık $25 ödeme yapmanız gerekiyor. Bunun dışında da yıllık yaklaşık $400’lık sabit bir ödemesi var. Stripe Atlas’ın Türk girişimciler arasında da çok popüler bir çözüm olduğunu belirtmeliyim. Stripe’ın Atlas ürünü bugüne kadar 140’dan fazla ülkeden 10000’den fazla girişim tarafından kullanılmış. Bu şirketlerin aldığı toplam yatırım 1 Milyar doların üzerindeymiş. Tüm bunları düşününce Atlas’ın şirketin ana ürününü desteklemek adına çok başarılı bir çözüm olduğunu söyleyebiliriz.

-

- Stripe Radar: Stripe’ın gözünden baktığımızda, e-ticaret’in önündeki en büyük engellerden biri insanların hala kredi kartı sahtekarlıklarından korkuyor olması. Bu soruna çözüm olarak, Stripe 2016 yılında bir dolandırıcılık tespit sistemi olan Radar özelliğini tanıttı. Milyarlarca işlem arasından dolandırıcılık faaliyetlerini tespit etmek için kullandığı machine learning algoritmaları oldukça başarılı. Dünyadaki tüm kredi kartlarının %80’i Stripe’in sisteminden ortalama altı kez geçmiş. Bu şirketin diğer finansal ortaklarından gelen kullanıcı bilgileriyle birlikte her kartla ilişkili çok sayıda davranışsal veri sağlıyor. Radar’ın sahip olduğu bütün bu veriler, satın alma tarafındaki tutarsızlıkları tespit etmekte çok başarılı bir machine learning algoritmasının temelini oluşturuyor. Piyasada çok sayıda benzer şirket olsa da Stripe’ın tüm işlemleri kendi platformunda yakından izlemesi ve IP adreslerini de takip edebiliyor olması onlara önemli bir avantaj sağlıyor. Radar aynı Stripe’ın ana ürünü gibi işletmelerin ayrı bir güvenlik ekibi çalışmasını gerektirmeyen basit bir API.

-

- Stripe Sigma: Stripe’ın bir başka ürünü de, müşterilerin Stripe verilerini hızlı bir şekilde analiz etmelerine yardımcı olan Sigma. Özelleştirilebilir bir SQL aracı olan Sigma, yeni şirketler için iş operasyonlarını basitleştirmenin ve işletmeler için sürekli genişleyen bir araç seti sağlamanın başka bir yolu. Sigma’da farklı işletme türleri için en kullanışlı olabilecek sorgular hali hazırda oluşturulmuş. Bu ürün yardımıyla birçok şirketin ay sonu finansal kapama süreci de hızlanmış. Her ay birden çok veri kaynağını manuel olarak birleştirmek yerine birkaç basit sorguyla çözüm üretilebilir hale gelmiş. Stripe’ın yazılımcı dostu kimliğine çok güzel uyum sağlayan bir ürün daha.

-

- Stripe Capital: Küçük işletmelerin en önemli problemlerinden biri nakit akışını yönetmek ve sermayeye erişmek. Amazon, Square, Intuit, PayPal ve Shopify gibi büyük teknoloji oyuncularının hepsi küçük işletme kredileri pazarına girmiş durumdalar. Bu şirketlerin hepsi platformlarında bulunan müşteriler için kredi riskini fiyatlandırmak amacıyla özel verilerden yararlanabiliyorlar. Bankaların da küçük işletmelere verilen kredileri azaltmaya devam etmesi, bu sektörü daha da cazip hale getiriyor. Stripe’ın önemli rakibi Square için bu krediler son 5-6 yıldır önemli bir büyüme motoru olmuştu. Square Capital, kuruluşundan bu yana 275 bin satıcıya 5 milyar doların üzerinde fon sağlamış. Tüm bunları düşününce Stripe’ın da bu oyuna dahil olmaması beklenemezdi. Geçtiğimiz yılın sonlarında Stripe da küçük işletmelere kredi veren ürünü Stripe Capital ile oyuna dahil olan şirketlerden biri oldu. Açıkcası Stripe bu ürünü tanıtırken geç bile kalmış olabilir. Stripe’ın kurucularından John Collison’n paylaştığı bilgilere göre, bankalardan kredi alan küçük işletmeler, evrak işleri için ortalama 25 saat harcıyorlar. Ve onay için haftalarca hatta aylarca bekliyorlar. Stripe Capital, uzun başvuru süreçlerini ortadan kaldırarak, kredi başvurusunda bulunanların Stripe geçmişini dikkate alıyor. Stripe Capital, verdiği krediler üzerinden miktara göre değişmeyen sabit bir ücret alıyor. Geri ödemeler ise hali hazırda Stripe’ı kullanan işletmenin yaptığı satışlardan kesiliyor. İşletmenin satış yapamadığı zamanlarda bir ücret ödemesine gerek kalmıyor. Geleneksel bankacılığın internet odaklı işletmelere hizmet vermek için uygun olmadığını düşünen Stripe, bir ödeme altyapısı olarak başladığı serüvenine dijital bir banka olarak devam ediyor gibi. Ben bu ürünün Stripe’ın geleceğinde önemli bir yerinin olmasını bekliyorum.

-

- Stripe Corporate Card: Stripe’ın bir başka ürünü de kurumsal kredi kartı. Bu ürün yardımıyla, 45 ülkede kendi para birimleriyle ödeme yapabilmesi mümkün hale geliyor. Stripe Corporate Card da diğer ürünlerinde olduğu gibi bir kez daha uzun ve sıkıcı prosedürler gerektirmiyor. Şirket kendi logosunu sisteme yükleyerek anında sanal kanal oluşturabiliyor. Birkaç gün içinde fiziksel kart alabilmek mümkün oluyor. Kartın ücretsiz olması ve ilk iki harcama kategorisinde yüzde 2 oranında geri kazanım sağlaması gibi avantajları bulunuyor. Bu iş kolunda da Stripe’ın Brex ve Divvy gibi çok başarılı rakipleri bulunuyor. Brex’in değerlemesinin 2.6 Milyar $, Divvy’nin değerlemesinin de 700 milyon $’a ulaştığını düşündüğümüzde bu işte de potansiyel olduğu açık. Stripe’nin entegre ödeme platformunun, hali hazırdaki müşteri portföyünün ve bugüne kadar topladığı verilerin rakiplerine göre ciddi bir avantaj yarattığı kesin.

-

- Stripe Issuing: Stripe’ın yaklaşık 2 yıldır yatırım yaptığı bir diğer alan da kredi kartlı sağlayıcısı olmak. Stripe sunduğu API ile işletmeler kendi kredi kartlarını oluşturabiliyorlar. Normalde bu ihtiyaç için şirketlerin bankalara başvurması gerekiyordu. Stripe bu işte de olabildiğince prosedürleri ortadan kaldırarak hali hazırdaki müşteri tabanının ilgisini çekiyor. Bu alandaki rakibi Marqeta’nın 2 milyar $’ı aşan değerlemesini düşününce, Stripe için büyük bir fırsat olduğu ortada.

-

- Stripe Billing: Stripe, abonelik tabanlı e-ticaret pazarına hitap etmek için de Billing isimli bir ürününe sahip. Billing, Zuora gibi şirketlerle rekabet etmek için uçtan uca faturalandırma ve abonelik yönetimi platformu sunuyor.

-

- Stripe Terminal: Square ve Stripe Amerika’da büyük bir rekabet içerisindeler. Square’in güçlü olduğu mağaza içi ödeme tarafına Stripe’ın girmesi uzun süreden beri beklenen bir hamleydi. 2018 yılında Index satın almasından sonra Stripe, Terminal isimli ürününü piyasaya sürdü.

Stripe 35 Milyar $ Değerlemeyi Hak Ediyor mu?

Tüm bunlara rağmen bazı analistler Stripe’ın 35 milyar dolarlık değerlemeyi haketmediğini düşünüyorlar. Ödeme dünyasını acımasız bir savaş alanı olarak tanımlıyorlar. Ödeme endüstrisi’nin düşük kar marjları ve yoğun rekabet ortamı böyle düşünmelerinin en temel sebebi. Sayısız girişim, büyük bankalar ve Google, Apple gibi şirketler, sistemden kazanabilecekleri her kuruşun hesabını yapıyorlar. Stripe, işlem başına %2.9 ve 30 cent ücret alıyor. Stripe’ın aldığı bu ücretin yaklaşık %2.5’unu bankalara hizmet ücreti olarak ödediğini düşünürsek, Stripe’a işlem başına %0.4 gibi çok küçük bir marj kalıyor. Ben kişisel olarak Stripe’ın potansiyeline inananlardanım. Halka açık bir şirket olmadığı için, şirketin finansalları üzerinden değerlemesini yapmak mümkün olmasa da, 35 milyar $ Stripe için kabul edilebilir bir değerleme olarak görünüyor.

Stripe’ın ödeme hacmini net olarak bilmiyoruz ama CB Insights’ın tahminine göre 2019 yılında yaklaşık 150 milyar $’lık bir hacme ulaşmış durumda. Stripe’ın en önemli rakipleri Square ve Adyen. İkisi de halka açık şirketler olduğu için metriklerine net olarak ulaşabiliyoruz. 2019 yılında, Adyen 232, Square de 110 milyar $’lık hacme ulaştılar. Square’in piyasa değerinin yaklaşık 40 milyar $, Adyen’in de 35 milyar olduğunu düşünürsek, Stripe’ın piyasa değerinin 35 milyar $ olması abartılı görünmüyor. Bugüne kadar online bir satın alma yapan Amerikalıların yarısı, çoğu zaman farkında bile olmadan Stripe’ın sistemini kullandılar. Stripe hizmet verdiği yüz binden fazla işletme ile online ödemelerde çok önemli bir oyuncu. eMarketer’ın paylaştığı bilgilere göre, küresel e-ticaret pazarının 2020 yılında 4T $ civarında olacağı tahmin ediliyor. İçinde bulunduğumuz dönemde daha önce hiç online alışveriş yapmamış insanların bile ilk kez bu deneyimi yaşadığını düşünürsek bu tahminin de üzerine çıkacağız gibi. Bu onların alışveriş rutinlerinde de kalıcı bir değişiklik yaratmış olabilir. Böyle bir değişikliğin kalıcı olması durumunda kazananlardan biri de Stripe olacak.

Stripe'ın Gelecek Adına Stratejisi Ne olabilir?

Peki Stripe’ın gelecek adına stratejisi ne olabilir? Podcast’in son bölümünde de bu soruya cevap bulmaya çalışacağız. Stripe bugün Dünya’nın 39 farklı ülkesinde hizmet veriyor. Şirketin küresel genişleme anlamında hala ilk günlerinde olduğunu söyleyebiliriz. Şirketin hamleleri özellikle Güneydoğu Asya ve Latin Amerika tarafında genişleme motivasyonunu gösteriyor. Bu bölgelerde internet ekonomisinin sürekli büyüdüğünü ve kullanıcıların yüksek katılımını düşündüğümüzde plan mantıklı görünüyor. Ana ürününün dışında Stripe’ın son yıllarda portföyüne kattığı ürünleri düşündüğümüzde, açılım yaptığı ülkede bu ürünlerle ciddi bir fırsat yaratabilir.

Stripe da büyümek için M&A stratejisini benimseyen şirketlerden biri. Stripe’ın ana stratejisinde geliştiricilerin hayatını kolaştırmanın ne kadar önemli olduğunu anladık. 2013 yılında sohbet ve görev yönetimi uygulaması Kickoff’u satın alması ve 2016 yılın mevcut geliştirici prototipleme araçlarını desteklemek için RunKit’i satın alması bunu gerçekleştirmek için attığ adımlar arasında sayılabilir. 2017 yılında girişimciler için bilgi paylaşım platformu olan Indie Hackers’ı satın alması da, daha fazla girişimcinin Stripe’a sempatiyle yaklaşmasını sağladı. Bütün bu satın almalar gelecek adına da güzel referanslar olarak görünüyor. Stripe’ın geliştiricilerin hayatını kolaylaştırabilecek başka satın almalar da yapması şaşırtıcı olmayacaktır.

Bunun dışında unicorn seviyesine ulaşmamış, potansiyeli yüksek fintek satın almaları da bekleyebiliriz Stripe’dan. Ben kendi adıma Lumost’un 12 bölümünde anlattığım Plaid’in Stripe için harika bir satın alma hedefi olduğunu düşünüyordum. Plaid tüketicilerin banka hesapları ile fintech girişimleri arasında köprü kuran bir girişim. Özünde finansal işletme olmayan şirketler, ürün geliştirme sürecini hızlı ve kolay hale getiren araçlara ve altyapılara ihtiyaç duyuyorlar. Bu noktada, pis işleri yapmaları sebebiyle tesisatçılar adı verilen Plaid gibi yazılımlar devreye giriyor. Bu yazılımların temel amacı, eski veri kaynaklarının doğasında var olan karmaşıklıkları ortadan kaldırmak. Plaid gibi çözümler, geliştiricilerin eski sistemlerin üzerine hızlı ve kolay bir şekilde uygulama geliştirmelerini sağlayarak muazzam bir değer oluşturma potansiyeline sahipler. Tabii Plaid bu kadar büyümüşken Stripe’ın Visa ve Mastercard ile birlikte bir açık artırma yarışına girebilecek gücü yoktu. Bu hamleyi belki 2 yıl önce gerçekleştirebilirdi. Bu satın almayı gerçekleştiremediğine göre alternatif olarak Plaid benzeri bir ürünü piyasa sürmelerini bekleyebiliriz Stripe’ın. Plaid’in Yapily gibi henüz büyüme yolundaki genç rakipleri de Stripe için potansiyel bir satın alma hedefi olabilir. API konusunda uzman ve geliştiricilerin büyük beğeniyle baktığı bir şirketin, Plaid benzeri bir ürünü piyasaya sürmesi durumunda başarı potansiyeli çok yüksek. Online alışveriş yaparken kullanıcıların açık bankacılığın faydalarından sonuna kadar yararlandıkları, banka hesaplarından doğrudan alışveriş yaptıkları yöntemler yavaş yavaş yavaş popülerleşiyor. Komisyon oranlarının %3’lerden %0.2’lere düşmesi tüm taraflar için çok cazip. Bu anlamda Trilo gibi ödeme platformları da Stripe için ilgi çekici bir satın alma hedefi olabilir.

Sonuç

Sonuç olarak E-ticaretin hala başlangıç aşamasında olduğunu, giderek daha fazla işletme ve tüketici tarafından benimsendiğini düşünürsek, gelecek Stripe için oldukça parlak. İçinde bulunduğumuz dönem şirketin daha hızlı büyümesi için harika bir zemin oluşturmuş durumda. Stripe’ın tek yapması gereken e-ticareti daha kolay ve daha güvenli bir yer haline getirmeye devam etmek. Önümüzdeki dönemde Stripe’ın yükselişini yakından izlemeye devam edeceğiz.