Bu Bir Lumost Podcast bölümüdür. Lumost Podcast’e Spotify Podcast, Google Podcast ya da dinlediğiniz podcast platformundan ulaşabilirsiniz. Visa son 13 çeyrektir, piyasa beklentilerinin üstünde performans gösteriyor. Visa, hem corporate venture capital kimliğiyle hem de yatırımcı kimliğiyle Startup yatırımlarında oldukça aktif. Visa ventures bu zamana kadar aralarında Stripe’ın da bulunduğu 76 farklı Startup’a yaklaşık 12 milyar $ yatırım yapmış. Yatırım yaptığı startup’ların potansiyeline güvendiğinde de doğrudan satın almayı tercih ettiğini görüyoruz. Şimdiye kadar yatırım yaptığı startup’lar arasında en dikkat çekici olanı 2020 yılında başında 5.3 milyar $ ödeyerek satın aldığı Plaid. Bu bölümde açık bankacılığı, Visa’nın Plaid satın alması üzerinden anlamaya çalışıyoruz.

Dünya’da farklı ülkelerde farklı rakipleri olsa da MasterCard ve Visa dünyanın en büyük iki kredi kartı ve banka kartı şirketi. Mastercard veya Visa’yı bir çeşit uluslararası ödeme ağı olarak düşünebiliriz. Bu 2 şirket de bankalar ve şirketler arasındaki kredi kartı işlemlerinden kaynaklanan nakit transferi kaydını tutuyorlar ve bunların aktarımına aracılık ediyorlar. Duopol olarak nitelendirebileceğimiz bu yapıda, iki oyunucunun da birbirine bağımlılık dereceleri oldukça yüksek.

Dünya'da kaç tane Visa kredi kart var?

Büyük olanın daha da büyüdüğü, karlı olanın karını daha da arttırdığı platform ekonomisi dünyasının faydalarını sonunu kadar zorluyorlar. Günümüzde 200’den fazla ülkede, 60 milyona yakın noktada kullanıldıklarını görüyoruz. Son kullanıcıların büyük bir kısmı hangi kredi kartı şirketini kullandıklarının çoğu zaman farkında bile değil. Bazen yaptıkları özel anlaşmalarla avantajlar sağlasalar da bizler açısından aralarında gerçekçi bir fark olduğunu söylemek zor. Bu iki şirket de uluslararası kredi kartı ödemeleri konusunda finansal bir hizmet sunmak için de bankalar ile anlaşırlar. Yani asıl müşterilerinin son kullanıcılar değil bankalar olduğunu söyleyebiliriz. İki şirket de ödemelerini bankalardan, son kullanıcıların yaptığı harcamalar üzerinden ya da yıllık sabit bir bedel olarak alıyorlar. Visa’nın 2019 yılı operasyonel sonuçlarına bakarak, toplam 3.4 milyar visa kredi kartı olduğunu ve bu kartlarla toplam 180 Milyar adet işlem yapıldığını düşündüğümüzde, oldukça karlı bir iş modeline sahip olduklarını söyleyebiliriz.

Visa'nın Finansal Analizi

Visa, Mastercard ile birlikte Covid-19 krizinden en çok etkilenen şirketlerden biri olsa da son 10 yılın finansallarına baktığımızda oldukça etkileyici bir tablo var karşımızda. Visa son 13 çeyrektir, piyasa beklentilerinin üstünde performans gösteriyor. 2019 yılında, gelir olarak 23 milyar $’a ulaşan şirketin, son 5 yılda yıllık ortalama büyümesi %15. Visa’nın gelirlerinin %55’ini uluslararası operasyonlardan, %45’i Amerika’dan geliyor. Visa’nın karlılığına baktığımızda tablo daha da etkileyici hale geliyor. Operasyonel kar marjı %65 olan bu ölçekte bir şirketin hala çift haneli büyüme rakamlarına ulaşabiliyor olması hayranlık uyandırıyor. Şirket net karının bir önceki yıla göre %17 artarak 12 milyar $’a ulaştığını görüyoruz. 2019 finansallarını açıkladıktan sonra piyasa değeri 470 Milyar $’a kadar çıkan Visa’nın, bugünkü değeri 360 Milyar $. Gelir çarpanı olarak baktığımızda, piyasa değeri geçtiğimiz yılı oluşan gelirinin yaklaşık 15 katı kadar. Kredi kartları, çok taraflı bir ağın sahip olduğu gücün en iyi örneği. Visa bankaların, müşterilerin ve iş yerlerinin ortasında bulunuyor. Gelir çarpanın bu kadar yüksek olmasında Visa’nın bu ağ içerisindeki gücünün büyük bir etkisi var.

Visa'nın Plaid Yatırımı

Visa, hem corporata venture capital kimliğiyle hem de yatırımcı kimliğiyle startup yatırımlarında oldukça aktif. Visa ventures bu zamana kadar aralarında Stripe’ın da bulunduğu 76 farklı Startup’a yaklaşık 12 milyar $ yatırım yapmış. Yatırım yaptığı startup’ların potansiyeline güvendiğinde de doğrudan satın almayı tercih ettiğini görüyoruz. Visa, 2015’den beri 10 satın alma yaptığını görüyoruz. Visa’nın yakın geçmişte bünyesine kattığı POS ödeme ağ geçidi Payworks, sınır ötesi ödeme şirketi Earthport, ters ibraz teknoloji şirketi Verifi ve token hizmetleri sunan Rambus girişimlerini bu kapsamda sayabiliriz. Ama bunlardan belki de en dikkat çekici olanı 2020 yılında başında 5.3 milyar $ ödeyerek satın aldığı Plaid.

Plaid tüketicilerin banka hesapları ile fintech girişimleri arasında köprü kuran bir girişim. Plaid’in büyümesinin arkasında açık bankacılık kavramının giderek yaygınlaşması yatıyor. En kısa tanımıyla açık bankacılık, bankalarda sahip olduğumuz finansal verilerimizin bizim iznimiz dahilinde üçüncü kişiler ile paylaşılması olarak ifade edilebilir. Geleneksel bankalar, teknoloji ve inovasyona çok büyük yatırımlar yapıyorlar. Bu büyük yatırımlara rağmen, hiyerarşinin getirdiği hantallık ve yavaş karar alma sebebiyle, bankaların istenen çıktıları üretmekte zorlandığını görüyoruz. Kullanıcı tarafında teknoloji bilincinin artması, onları oyunun bir parçası haline getirmiş durumda. Kullanıcılar eskisi gibi sadece kullanan değil, aynı zamanda değişimi isteyen ve onun bir parçası olan taraftalar. Bankaların böyle bir düzene ayak uydurabilmesinin en kolay ve kârlı yolu mevcut sistemlerini açık bankacılık yoluyla potansiyel ortaklarına açmaları. Bankalar sahip oldukları verileri ekosisteme sunduklarında, uzun vadede kendisine daha fazla veri, müşteri ve işlem sağlayabiliyorlar. Ayrıca müşterileri de kullanıcı deneyimi olarak çok daha yenilikçi ürünleri kullanmaya şansı yakalıyorlar. Burada bahsettiğim finansal veriler arasında, ödeme alışkanlıklarımız, aylık hangi sektöre ne kadar harcama yaptığımız, eğitim için bütçemizden ayırdığımız miktar ya da çocuğumuzun ihtiyaçları için ne kadar harcama yaptığımız sayılabilir. Açık bankacılık servisleriyle, kişiye özel tekliflerin kurgulanması, bankaların müşterilerine daha düşük maliyetle hizmet vermesi ve finansal risklerini daha yakından takibi amaçlanıyor.

Açık Bankacılık Nedir?

Açık bankacılık kavramının temelinde API’ler yer alıyor. API’nin ne olduğunu kısaca anlatmak gerekirse iki uygulamanın aralarında haberleşmesine veya konuşmasına imkan sağlayan bir yazılım aracı olduğunu söyleyebiliriz. Teknik açıklamayı gerçek hayattan bir örnekle anlatmaya çalışırsak, bir restoranda elimizdeki menüden yemek siparişi verdiğimizi düşünelim. Vereceğimiz siparişi mutfağa iletecek ve yemek hazır olduğunda mutfaktan getirecek bir aracıya ihtiyaç duyarız. API’yi bize bu konuda yardımcı olan garsonlara benzetebiliriz. API’ler yalnızca gerekli olan bilgiyi paketler halinde alır, iletir ve işlenmek üzere geri getirir. Yani, API herhangi bir platformdaki bir uygulamaya ait özelliklerin, fonksiyonların ve yeteneklerin başka bir uygulamada da kullanılabilmesini sağlıyor.

API Tabanlı Şirketler

Son dönemin heyecan verici startup’ları arasında bir çok api tabanlı hizmet sağlayıcı var. Biz, son kullanıcılar olarak çoğu zaman API tabanlı şirketlerin isimlerini bilmeden onları sağladığı hizmetten yararlanırız. Bu sistemler gizli kahraman tanımını sonuna kadar hak ediyor. API tabanlı heyecan verici startup’lardan belki de en ünlüsü, ödeme dünyasından Stripe. Stripe’ın API’sinini sitenize entegre ederek birkac dakika içinde ödeme almanız mümkün hale geliyor. Türkiye’de İyzico’ya benzetebileceğimiz Stripe, sirketlere sağladığı birkaç satırlık kod ile bankalardaki prosedürleri ortadan kaldırıyor. Çok zahmetli ve maliyetli bir işin önüne geçtiği için de değeri her geçen gün artmaya devam ediyor. En son yatırımını 2020 yılında 36 milyar dolar değerleme üzerinden alan şirketin IPO’sunu kendi adıma merakla bekliyorum. Önümüzdeki bölümlerden birinden Stripe’ın hikayesini de detaylı bir şekilde anlatmayı planlıyorum.

Bir başka API tabanlı şirket de Twilio. Twilio 2016 yılında halka açıldığında piyasa değeri yaklaşık 1.2 milyar dolardı. O günden bugüne sürekli yükseliş trendinde olan şirketin, bu çalkantılı döneme rağmen bugünkü piyasa değeri yaklaşık 15 milyar dolar. Twilio, şirketlere ses, video, mesajlaşma ile müşteriyle iletişim kurabileceği bir API sunuyor. Yani, dünyadaki iletişim ağlarını birbirine bağlayan ve optimize eden bir yazılım katmanı. Sundukları API ile kimlik doğrulama ve toplu e-mail gönderimi de mümkün. Uber, Lyft, Airbnb, Walmart veya Netflix kullandıysanız, muhtemelen Twilio da kullanmışsınızdır. Dünya genelinde 40.000’den fazla işletmeye hizmet veriyorlar. Benim kişisel olarak Ycombinator günlerinden beri yakından takip ettiğim Twilio’yu da önümüzdeki bölümlerden birinde mutlaka anlatmayı planlıyorum. Yine benzer bir API hizmetini sağlık dünyası için veren Noyo isimli bir startup bulunuyor. Sağlık sigortası endüstrisinde, sigorta şirketleri arasındaki veri alışverişini kolaylaştıran bir çözüm sunuyor. İşte Plaid’de Stripe,Twilio,Noyo gibi API tabanlı bir hizmet sağlayıcı. Şimdi biraz Plaid’in ne yaptığına bir bakalım:

Plaid'in İş Modeli

Finansal ekosistemde büyük bir dönüşümün başladığını görüyoruz. Fintek’ler daha önce hiç görmediğimiz bir hızda endüstrinin geleceğini şekillendiriyorlar. Fintech, bağımsız bir kategori yerine herhangi bir şirketin önemli bir parçası haline gelmiş durumda. Uber, Amazon, Google, Facebook ve Apple bu eğilime öncülük eden şirketlere güzel örnekler. Bu şirketlerin tamamı para hareketini arka planda tutan ve kullanıcı deneyimini merkezine alan finansal ürünler ortaya çıkarıyorlar. Özünde finansal işletme olmayan şirketler, ürün geliştirme sürecini hızlı ve kolay hale getiren araçlara ve altyapılara ihtiyaç duyuyorlar. Bu noktada, pis işleri yapmaları sebebiyle tesisatçılar adı verilen Plaid gibi yazılımlar devreye giriyor. Bu yazılımların temel amacı, eski veri kaynaklarının doğasında var olan karmaşıklıkları ortadan kaldırmak. Plaid gibi çözümler, geliştiricilerin eski sistemlerin üzerine hızlı ve kolay bir şekilde uygulama geliştirmelerini sağlayarak muazzam bir değer oluşturma potansiyeline sahipler.

Plaid’in kuruluş hikayesinde, kurucularının bir önceki fintech denemelerinde yaşadıkları başarısızlık önemli bir yer teşkil ediyor. Kullanıcıların, kişisel harcamalarını takip ederek bütçelerini yönetebilecekleri bir startup fikriyle yola çıkıyorlar. Fikir çok başarılı olsa da kullanıcıların tüm banka hesaplarına erişmek teknik olarak oldukça zorlu bir süreç. Bunun üzerine bu süreci kolaylaştıracak bir startup kurmaya karar veriyorlar ve Plaid bu şekilde ortaya çıkıyor. Plaid, insanların finansal hesaplarını yönetmek için kullandıkları uygulamalara güvenli bir şekilde bağlamasını kolaylaştıran bir finansal veri ağı. Özellikle Amerika’da fintech şirketlerinin temelinde Plaid yer alıyor. JP Morgan gibi devlerle, Robinhood ve Acorns gibi fintech girişimlerinin birbirlerine bağlanmaları konusunda hizmet sağlayıcı görevini Plaid yapıyor. Tüketiciler, Plaid tarafından sunulan altyapı hizmeti sayesinde, fintech uygulamalarından banka hesaplarına gerçek zamanlı erişebiliyorlar. Plaid’in bankacılık API’lerini kullanan şirketler, onboarding sürecini oldukça kolay ve sorunsuz hale getiriyor. Aynı diğer API tabanlı şirketler gibi Plaid finansal teknoloji hizmetleri sunan şirketler arasında iyi bilinse de onun hizmetleriyle etkileşime giren kullanıcılar tarafından pek de bilinmiyor.

Plaid’in yüksek profilli müşterileri arasında popüler P2P ödeme uygulamaları Venmo ve Transferwise, mobil yatırım uygulaması Robinhood, Robo danışmanlık konusunda Betterment ve kripto para borsaları Coinbase ile Gemini yer alıyor. Geçtiğimiz Aralık ayında Plaid tarafından paylaşılan bilgilere göre, ABD’de banka hesaplarına sahip her dört kişiden biri, bir uygulama aracılığıyla Plaid’in sistemini kullanmış. Özellikle Amerika’da büyük fintech uygulamalarının % 80’i ile entegre olması onun çok büyük bir avantajı. Plaid’in kurucularının hayalindeki bütçe yönetim uygulaması da Plaid sayesinde mümkün hale gelmiş durumda. Varo isimli fintek, Plaid’in API’sini kullanarak bütün bankalardaki harcama bilgilerinizi konsolide ederek, size daha sağlıklı finansal tavsiyelerde bulunuyor.

Visa'nın Plaid'i Satın Alma Nedenleri

Plaid ile biraz da detay bilgiler verelim. Forbes’da yayınlanan makaleye göre Plaid’in 2019 yılı gelirlerinin yaklaşık 100 milyon $ ile 200 milyon $ arasında olduğu tahmin ediliyor. Plaid’in sahip olduğu ağa baktığımızda 200M kullanıcı, 2.600 fintech geliştiricisi ve 11.000 finans kurumu görüyoruz. 2015′ten bu yana yıllık bileşik büyüme oranı %100 civarında. Geçtiğimiz yıl, hem Visa hem de Mastercard’dan Seri C turunda yatırım alan Plaid’in, o günkü değerlemesi 2.65 milyar dolardı. Küresel fintech pazarı, 700 milyar dolarlık bir endüstri. Plaid’in potansiyel müşteri portföyünün genişliği sebebiyle faaliyet gösterdiği pazarın büyüklüğünü hesaplamak zor olsa da oldukça büyük bir potansiyele sahip olduğu açık. Visa’nın Plaid için 5.3 milyar dolar ödediğini düşündüğümüzde, çok kısa süre önce yapılan yatırım turundaki değerlemesinini 2 katına ulaştığını görüyoruz. Gelir çarpanına baktığımızda, şirket gelirlerin neredeyse 50 katı üzerinden değerlenmiş. Peki başta sorduğumuz soruyu tekrarlayalım: Visa Plaid’i neden satın aldı?

Bunun ilk sebebi, ödeme sistemlerinin giderek dijitalleştiği dünyada Visa’nın konumunu sağlamlaştırmak istemesi. Ödeme sistemlerinin giderek dijitalleşmesi, Visa, Mastercard gibi aracıların geleceği için belli açılardan risk teşkil ediyor. Gelecekte kendisini tehdit edebilecek Plaid gibi startup’lara yatırım yapmak Visa açısından oldukça mantıklı.

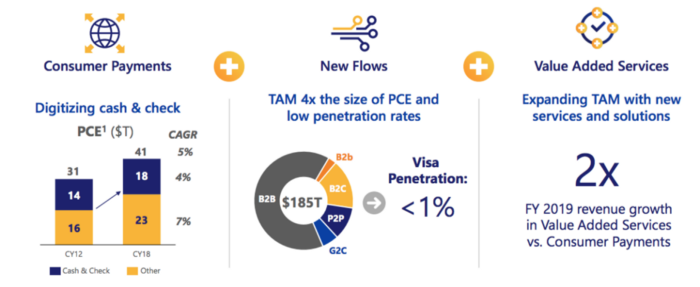

Satın almanın ikinci bir sebebi de Visa’nın uluslararası alanda açık bankacılık ve açık ödemeler devrimi sağlayan bir platform olma isteği. Visa Amazon’un perakende de yaptığına benzer şekilde, Dünya’da finansal hizmetlerin nasıl sunulduğu konusunda kontrole sahip güçlü bir inovasyon platformu haline gelmek istiyor. Visa bu stratejik amacı network’lerin network’ü olarak isimlendirmiş. Bunun alışılmadık derecede cesur bir stratejik bahis olduğunu söylemek mümkün. Visa markası altında, Plaid açık bankacılık girişimlerinin hızlandırılmasına ve finansın demokratikleşmesine öncülük edebilir. Plaid ile ilgili en büyük endişe, bankaların açık inovasyona meraklı olmaması ve tüketici etkileşiminin tek sahibi olmak istemeleriydi. Ayrıca bankaların, tüketici verilerinin güvenliği gerekçesiyle Plaid’in sisteme erişimini kesmesinden korkuluyordu. Visa’nın yıllardır süregelen ilişkileri sayesinde, Plaid ile bankalar arasındaki ilişkiler de normalleşecektir.

Satın almanın üçüncü bir sebebi de Plaid’in önündeki büyüme potansiyeli. Visa’nın 200’den fazla ülkede servis verdiği geniş müşteri ağını düşündüğümüzde, satın alma öncesi sadece 3 ülkede servis veren Plaid’in önünde çok büyük bir genişleme fırsatı bulunuyor. Visa, dünya çapındaki erişimini kullanarak diğer ülkelerde de Plaid’i kolaylıkla konumlandırabilir. Bu durum Visa’nın, fintek-banka-müşteri ekosistemini içeren yeni bir iş alanı yaratmasını da sağlayabilir. Veri toplama ve yönetim sektöründeki ağ etkisi dinamikleri göz önüne alındığında, Plaid gibi bir oyuncu kolaylıkla orantısız bir pazar payına ulaşabilir.

Satın almaya son olarak Mastercard açısından da bakalım. Açık bankacılık konusunda, pratikte çok fazla fark olmamasına rağmen, Mastercard Visa’ya göre çok daha inovatif bir şiket imajı çiziyordu. Ancak Plaid yardımıyla Visa yarışta büyük bir adım atmış gibi. Mastercard kendi rakip platformunu inşa etmek için daha agresif hamleler yapması şaşırtıcı olmayacaktır. ABD ve Avrupa’da Plaid’in birkaç küçük rakibi olsa da, rekabet halinde olduğu ana oyuncu Yodlee. Bu noktada Mastercard’ın Plaid’in rakibi Yodlee’yi veya Finicity’yi satın almasını da bekleyebiliriz.

Sonuç olarak Plaid, API tabanlı heyecan verici fintech girişimlerinden biriydi. Visa bu satın almayla, açık bankacılığın ve platform kurmanın finansal hizmetlerin geleceği olduğuna inandığını gösteriyor. Önümüzdeki dönemde hem API tabanlı startup’ları hem de Plaid’in Visa çatısı altında büyüme hikayesini yakından izlemeye devam edeceğiz.