Bu Bir Lumost Podcast bölümüdür. Lumost Podcast’e Spotify Podcast, Google Podcast ya da dinlediğiniz podcast platformundan ulaşabilirsiniz. Lumost’un 21. bölümünde Twitter’ın hikayesini 4 periyoda ayırarak inceliyoruz. İlk periyodumuz şirketin 2006 yılındaki kuruluşundan 2013 yılındaki IPO’suna kadar geçen Pre IPO dönemi olacak. İkinci periyodumuz IPO sonrası hızlı bir çöküşün yaşandığı ve şirketin satılması noktasına kadar gidilen 2014 ile 2016 arasındaki dönem. Üçüncü periyodumuz yavaş yavaş toparlanarak kendi ayakları üzerinde durmayı başardığı, daha inovatif bir kimliğe büründüğü 2017 ile 2020 arası dönem. Son periyodumuzsa Elliot ve Silver Lake yatırımları sonrası şubat ayından bugüne kadar devam eden belirsizlik dönemi. Periyotlar sonrasında ise Twitter’ın finansalları üzerinden Facebook ve Snap ile karşılaştırmalı analizler var. Şirketin gerçek potansiyeline nasıl ulaşabileceği üzerine önerilerde bulunarak mevcut problemlerine çözüm üretmeye çalışıyoruz. Son bölümde ise Geçmiş M&A performansına bakarak, Twitter’ın bundan sonraki hamlesinin ne olabileceği üzerine kehanetlerde bulunarak bölümü tamamlıyoruz.

GİRİŞ

Sizin de fark ettiğiniz üzere, sizlerden en çok talep aldığım sosyal medya dosyasını bu hafta itibariyle açıyoruz. 4 hafta arka arkaya Twitter, Facebook, Snap ve Tiktok konuklarımız olacak. Bu şirketler üzerine karşılaştırmalarda bulunacağız. Sahip oldukları avantajları ve dezavantajları anlamaya çalışacağız. Potansiyel yol haritaları üzerine tahminlerde bulunarak gelecek adına öngörüler yapacağız. İlk konuğumuz son dönemlerin adından en söz ettiren sosyal medya platformu Twitter.

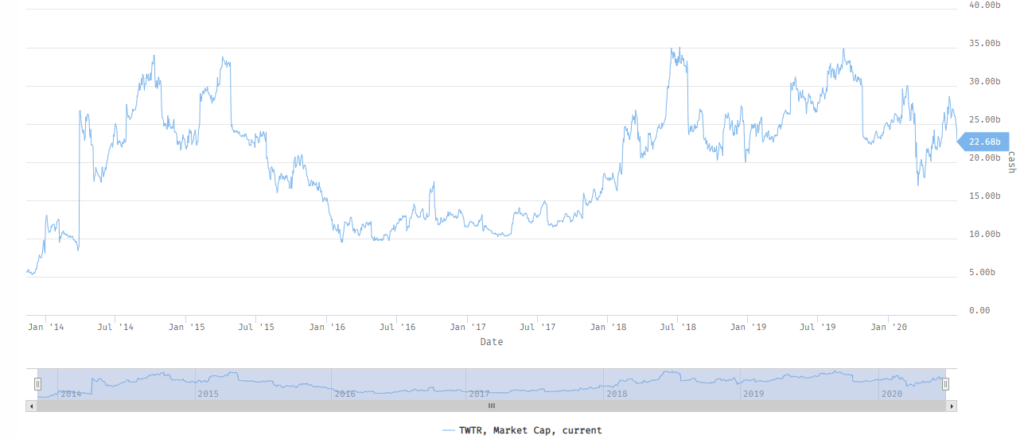

Ama başlamadan önce sizinle beraber zamanda kısa bir yolculuk yapıp Twitter’ın halka arzından hemen öncesine, 2013 yılına gidelim istiyorum. Twitter’ın o dönem cirosu yıllık 530 milyon dolar. Yani kabaca Facebook’un 8’de biri büyüklüğe sahip. Twitter o dönem günlük aktif kullanıcı sayısını açıklamıyor ama aylık aktif kullanıcı sayısı 230 milyon. Facebook’a benzer şekilde kullanıcı sayısını bir önceki yıla %50 arttırmış. Tabi metrikler benzer olunca değerlemeler de benzer çarpanlar üzerinden yapılıyor. Twitter Facebook’a benzer şekilde gelirlerinin 26 katı üzerinden yani 14 milyar piyasa değeriyle halka arz ediliyor. Ama Facebook’dan farkı, daha ilk gününde piyasa değeri %70’in üzerinde artarak 24 milyar $’a kadar çıkması.

- Peki aradan geçen 7 yıl sonunda bugün Twitter’ın piyasa değeri nedir?

- Facebook hisselerinde gördüğümüz o inanılmaz büyümeyi Twitter hisselerinde de görebiliyor muyuz?

Aradan geçen 7 yılda Twitter’ın piyasa değeri hala 26 milyar $. Yani o ilk gün ulaştığı değerin üstüne pek bir şey koyamamış. Aynı dönemde Facebook’un değerin yaklaşık 7 kat arttığını da söylemeliyim. Peki o dönem Facebook’un en önemli rakibi olarak gösterilen, mobil reklam konusunda doğal avantajlara sahip Twitter neden hala yerinde sayıyor olabilir?

Lumost’un bu bölümünde Twitter’ın hikayesini 4 periyoda ayırarak incelemeye çalışacağız:

- İlk periyodumuz şirketin 2006 yılındaki kuruluşundan 2013 yılındaki IPO’suna kadar geçen Pre IPO dönemi olacak.

- İkinci periyodumuz IPO sonrası hızlı bir çöküşün yaşandığı ve şirketin satılması noktasına kadar gidilen 2014 ile 2016 arasındaki dönem.

- Üçüncü periyodumuz yavaş yavaş toparlanarak kendi ayakları üzerinde durmayı başardığı, daha inovatif bir kimliğe büründüğü 2017 – 2020 arası dönem.

- Periyotlar sonrasında ise şirketin bugünkü finansallarına bakıp Facebook ve Snap ile karşılaştırmalar yapacağız.

Periyotlar sonrasında ise şirketin bugünkü finansallarına bakıp Facebook ve Snap ile karşılaştırmalar yapacağız. Son olarak şirketin geçmiş M&A performansından ve gelecek adına tahminlerimden bahsederek yazıyı bitireceğim.

1) PRE IPO Dönemi (2006-2013)

Twitter kuruluşundan itibaren çok hızlı büyüyen bir şirket. 2007 yılında her çeyrekte 400.000 tweet atılıyordu. Bugün dakikada bu kadar tweet atıldığı için pek etkileyici görünmeyebilir ama yeni kurulmuş bir sosyal medya şirketi için harika görünüyordu.2008’de her çeyrekte atılan tweet sayısı 100 milyona kadar çıktı. 2010’da ise artık günde 100 milyon tweet atılıyordu. Twitter’ın kullanımı başlangıçtan beri hep öne çıkan etkinliklerle ani yükselişler yaşadı. Bu dönemde Twitter’ın kullanıcı büyümesini satın almalarla desteklediğini gördük. Şirket IPO’suna kadar tam 31 şirket satın alması gerçekleştirdi. Bu anlamda sosyal medya şirketleri arasında en agresif M&A stratejisine sahip şirketti. 2010 yılında Tweetie isimli uygulamanın geliştiricisi Atebits’i alması bu satın almalar içinde en önemlilerden biriydi. Zaten bu uygulama daha sonra bugün bildiğimiz Twitter mobil uygulamasına dönüştü. 2012 yılında şirket, harika bir hamleyle sadece 30 milyon dolar karşılığında Vine isimli video klip şirketini satın aldı. Bu dönem üst yönetimin önemli görevlerinden biri artan kullanımı gelire dönüştürmekti. Bu dönemde Twitter’ın Detroit ve Dublin’de açtığı ofisler hep bununla ilişkiliydi. Şirket reklamcılık tarafındaki kaslarını güçlendirmek için arka arkaya satın almalar gerçekleştirdi. Bunların belki de en önemlisi IPO’dan hemen önce 350 milyon dolar karşılığında MoPub mobil reklam şirketini satın alması oldu. Twitter’ın artık reklam verenlere tam olarak doğru zamanda, doğru reklam alanını satabilme imkanının olduğu konuşuluyordu. Twitter’ın ilk 2 yılında yönetiminde Jack Dorsey olsa da sonrasında yerini Evan Williams’a bıraktı. 2010 yılına geldiğimizde ise koltuğa Dick Costolo oturdu.

2)IPO Dönemi

Twitter’ın IPO’suyla başlayan dönem ise hiç de fena başlamadı. Başta da belirttiğim gibi Twitter’ın 14 milyar $ piyasa değeri ilk gününde %70’in üzerinde artarak 24 milyar $’a kadar çıktı. Ancak aylık ortalama kullanıcı sayısının artışının çok yavaşlaması ve şirketin reklam tarafında istediği geliri yaratamıyor olması artık çok daha önemli bir gündemdi. Bunun dışında şirketin finansalları da pek parlak görünmüyordu. Rakiplerinin aksine Twitter’ın sürekli olarak zarar açıklaması da eleştirilen bir başka konuydu. Twitter‘ın aylık aktif kullanıcı sayısı IPO sonrası 300 milyonlara kadar çıktıktan sonra bir daha önemli bir artış gösteremedi. 2014 yılından itibaren de her çeyrek Twitter’ın tekrar tekrar ne zaman düzlüğe çıkabileceği üzerine tartışmalar yapılıp duruyordu. Twitter’ın artık kar eden bir platform haline gelmesi bekleniyordu. Peter Thiel, Chris Sacca gibi ünlü VC’ler Twitter’ın potansiyelin çok yüksek olduğunu ama çok kötü yönetildiği için bu potansiyelin bir türlü gerçeğe dönüşemediğini dile getiriyorlardı. Şirketin o yıllardaki stratejik açıdan bir başka problemi de Twitter’ın bir sosyal ağ mı yoksa bir haber ağı olarak mı konumlandırılacağıydı. Twitter’ın en güçlü tarafı sıcak haberler olmasına rağmen, dağınık zaman akışı içinde bu tip önemli haberler ıskalanıyordu. O dönem şirketin büyüme motorunun canlı yayınlar olabileceği düşünülüyordu. Bu doğrultuda 2015 yılında 86 milyon dolar karşılığında Periscope’u satın almıştı.

2015 yılında başarısızlığın faturası o dönem şirketin CEO’su Dick Costolo’ya kesildi ve yerine önce geçici sonra da kalıcı olarak Twitter’ın kurucusu Jack Dorsey geldi. Bu hamle sonrasında ise, Jack Dorsey’nin aynı anda hem Twitter’ın ve hem de Square’in CEO’su olması şirketin çok tartışıldığı bir başka konu haline dönüştü. Başta Scott Galloway olmak üzere birçok uzman, aynı CEO’nun piyasa değeri 10 milyar $’ın üzerinde 2 şirketi birden yönetmesinin sonuçlarının hiç olumlu olmayacağını düşünüyordu. Son 5 yıldır bu konunun hala gündemimizde olması problemi daha da ironik hale getiriyor. Jack Dorsey yönetime geldikten sonra çalışan sayısında kademeli olarak küçülmeye gitti sonrasında da yönetici takımında değişiklikler yaptı. Bu hamlelerin hiçbiri Twitter’ın düşüşüne engel olmaya yetmiyordu ve 2016’nın ortalarında şirketin piyasa değeri 12 milyar $’a kadar geriledi. Tabi işler bu kadar kötü gidince, potansiyeline çok inanılan bir şirketin satın alma hedefinde olmasından doğal bir şey görünmüyordu. Twitter satış sürecinin yönetilmesi konusunda Goldman Sachs ile bile anlaşmıştı.

Sosyal medya tarafında çok büyük yatırımlar yapmasına rağmen bir türlü başarılı olamayan Google, Twitter’ı satın almak konusunda ismi en çok geçen adaydı. Ancak Google piyasaya yeni sürdüğü Duo ve Allo uygulamalarıyla mobil mesajlaşma alanında bir şansının olabileceğini düşünüyordu. Google dışında konuşulan başka adaylarsa Apple, Salesforce ve Disney’di. Özellikle Salesforce CEO’su Marc Benioff’un bu satın almayı çok istediği konuşuluyordu. Jack Dorsey’nin Disney’in yönetim kurulu üyelerinden olması da, Disney’in Twitter’ı alması konusunda içeriden güçlü bir desteğe sahip olduğu haberlerini çıkarmıştı. Fakat bu satın alma da gerçekleşmedi. Hem Disney’in hem de Salesforce’un paradan çok Twitter’daki yaygın kötüye kullanım problemini nasıl çözebileceklerini bilmedikleri için masadan kalktıkları yazıldı o dönem. Twitter’da tartışmalı bir konu hakkında görüş bildiren herkesi yutacak troll orduları sadece Türkiye’ye özgü bir sorun değildi. Twitter’ın satışı gerçekleşmeyince artık kendi kendine ayakta kalmaktan başka çaresi kalmamıştı. Artık Twitter için tamam mı yoksa devam mı sorusuna geçiş yapmıştık.

3) 2017 - 2020

Üçüncü periyodumuz ise 2017 ile 2020 arası dönem. Jack Dorsey yönetiminde alınan tüm tasarruf önlemleri ve değişiklikler yardımıyla 2017 yılında geminin su üstünde kalması sağlandı. 2018 yılıyla beraber de şirket kendi tarihinde ilk kez yıl bazında kar etmeyi başardı. Yaklaşık %40 kar marjıyla elde edilen 1.2 milyar dolar şirketin yeniden küllerinden doğmaya başladığını gösteriyordu bizlere. Twitter’a yeni katılan kullanıcı sayısının belirli bir doygunluğa ulaştığını artık herkes kabullenmişti. Ama her çeyrek şirketin bu veri üzerinden bir projeksiyon açıklaması problemin sürekli olarak gündemde kalmasını sağlıyordu.

Twitter’ın aylık aktif kullanıcı sayısı o kadar kötü bir metrik haline gelmişti yatırımcılar şirketi daha iyi analiz edebilmek adına, Twitter’dan günlük aktif kullanıcı sayısını da açıklamasını istemeye başladılar. Twitter ilk kez 2019 yılında günlük aktif kullanıcı sayısının 126 milyon olduğunu açıkladı. Referans olması adına, sosyal medya şirketlerinin günlük aktif kullanıcı sayısı aylık aktif kullanıcı sayısının 3’de 2’si olarak düşünülür. Facebook yıllardır bu metrikte istikrarlı bir şekilde bu değere ulaşmayı başarıyor. Twitter günlük aktif kullanıcı sayısını açıkladığında yeni bir hayal kırıklığıyla karşı karşıyaydık. Twitter’ın günlük aktif kullanıcı sayısı, aylık aktif kullanıcı sayısının sadece 3’de 1’ydi. Hatta Rakamın Snap’den bile 60 milyon az olması tüm yatırımcıları hayal kırıklığına uğrattı. Ama olaya iyi tarafından bakarsak Twitter en azından artık takip edilebilir bir dataya sahip olmuştu. Bu dönemde 140 karakter sınırının 280’e arttırılması, tweet dizisi oluşturmanın çok daha kolay hale getirilmesi gibi uzun yıllardır kullanıcılar tarafından talep edilen özellikler platforma eklenmeye başlandı. Twitter’ın yenilikler konusunda muhafazakar olduğu kabulü artık yıkılmaya başlamıştı.

Her ne kadar yaptığı yenilikler insanları mutlu etse de Twitter’ın ikonik mavi kuşu, insanların fikirlerini özgürce paylaştıkları bir platformu temsil ediyordu. Ama çok uzun yıllar daha önce de belirttiğim kötüye kullanımların önüne geçmeyi başaramadı. Facebook’ta yaşanan Cambridge Analytica skandalıyla beraber problemin çözümü adına artık daha net adımlar atması artık zorunluluk haline gelmişti. Yanlış bilginin yayılımını engellemek özellikle seçim dönemleri için hassas bir durumdu. Bu yolda attığı adım ise, online taciz ve spam tweet’lerini durdurmak, kullanıcı hesaplarını daha güvenli hale getirmek için araçlar sunan Symte isimli şirketi, 2018 yılında satın almak oldu. Bunun dışında 2019 yılının sonunda politik reklamların tamamen platformunda yasaklandığını açıkladı. Toplam reklam gelirlerinin içindeki oranı %1 bile olmayan politik reklamları yasaklamak, Twitter’ın insanların gözündeki imajını da pozitif etkiledi. Bu noktada Facebook’un politik reklamlara devam etmiş olması da Twitter’a olumlu yansıdı.

4) 2020

Son periyodumuz ise 2020 yılıyla başlayan ve bugüne kadar gelen dönem. Twitter artık kendi kendine ayakta durabilen bir şirket olsa da hala potansiyelinin çok altında bir değer ürettiğini düşünenlerin sayısı çoğunlukta. Özellikle Jack Dorsey’nin aynı anda 2 şirketi birden yönetmesi konusu gündemden hiçbir zaman düşmüyor. Jack Dorsey 2019 sonuna kadar bir şekilde bu durumu idare etse de artık işi pek kolay değil. 2019 yılı sonunda, Jack Dorsey’nin yılın 6 ayını Afrika’da geçireceğini açıklamasıyla durum daha da karmaşık bir hal aldı. 2 şirkete yeterli zamanı ayıramamakla eleştirilen Jack Dorsey’nin bir de 6 ay Afika’dan çalışacağını açıklaması pek kabul edilebilir bir durum değildi. Belki de bu karar bazı köklü değişikliklerin de önünü açtı.

2020 yılının şubat sonunda Elliot Management’ın 1 milyar doların üzerinde Twitter hissesi almasıyla birlikte Twitter’da kapsamlı değişiklik ihtimali de arttı. Haberin ortaya çıktığı gün şirketin hisseleri %8 oranında yükseldi. Şimdi böyle söyleyince aklınıza birkaç tane soru gelmiş olabilir. Bu sorulardan ilki bu kadar hisse oranıyla nasıl Twitter’ın yönetimini değiştirebilecek güce sahip olabiliyor? İkinci soru ise Elliot Management kimdir? İlk sorunun cevabı Twitter’da, Facebook’da ya da Snap’de olduğu gibi değişik hisse tipleri yok. O yüzden rahatlıkla bir hedge fund gelip Twitter’dan yeterince hisse alıp yönetimde söz sahibi olabiliyor. Facebook’da A tipi hissenin çoğunluğu Mark Zuckerberg’de kaldığı sürece kimsenin ona dokunabilme şansı yok. Ama Twitter’da böyle bir durum söz konusu değil.

İkinci sorunun cevabı ise Paul Singer tarafından kurulan Elliott Management Dünya’nın en büyük aktivist fonu. Wall Street içerisinde adeta bir efsane olan Paul Singer’ın bugüne kadar yaptıkları saymakla bitmiyor. Elliot Management 35 milyar dolarlık bir fon büyüklüğüne sahip. Bu fonların yaptığı yatırımları 2 temel başlıkta toplayabiliriz. İlki kurumların veya ülkelerin içinde bulundukları zor şartlardan faydalanarak, onların varlıklarını, borçlarını değerinin çok altına satın almaları. Şirket ya da ülkenin iflasını açıklamasıyla alacaklıların büyük kısmı da uzlaşmayı seçiyor. Ama Elliot gibi fonlar için süreç bu uzlaşmalardan sonra başlıyor. Bu fonlar uygun zamanı bulduklarında borcun tamamının faiziyle birlikte ödenmesi için mahkemeye başvuruyorlar. Bu davaların çoğu yıllarca devam ediyor ama hukuki olarak haklı oldukları için davayı bir şekilde kazanıyorlar. Sabırla avlarının güçsüz duruma düşmesini bekledikleri için akbaba olarak anılıyorlar. Bunun en bilinen örnekleri Elliot’ın 2001 yılında Arjantin’in yaşadığı ekonomik krizde, Arjantin’in borçlarını 5’de 1’i fiyatına alması. Benzer olayları Peru’da, Kongo’da, Yunanistan’da da gördük. Bu fonların yaptıkları ikinci tip yatırımlarsa yönetimsel problemler sebebiyle potansiyelinin çok altında olduklarını düşündükleri şirketlerin yönetimine ve karar mekanizmasına doğrudan dahil olabilmek adına şirketlere ortak olmaları. Bunu daha çok private equity stratejisine de benzetebiliriz. Elliot’ın AT&T ve Softbank’de de benzer hamleleri oldu. Elliot’ın Twitter hisseleri aldığını açıklamasıyla beraber Jack Dorsey’inin görevini bırakmasını istediği okuduk. Paul Singer’ın Cumhuriyetçi ve önemli bir Trump destekçisi olması da Jack Dorsey’yi üzmüş olmalı.

Elliot haberinden hemen sonra ise olaya Airbnb bölümünden hatırlayacağınız Silver Lake dahil oldu. Silver Lake corona virüs krizi döneminde açık ara en aktif yatırım şirketi durumunda. Son 3 aylık dönemde Waymo’ya 2.25 milyar $, Twitter’a 1 milyar $, Airbnb’ye 1 milyar $, Expedia’ya 1.2 milyar $ ve Jio’ya 750 milyon $ yatırım yaptılar. Silver Lake CEO’su Egon Durban’ın, Twitter’a yatırım yapma isteği uzun yıllardır bilinen bir durum. Özellikle hisse fiyatının, Twitter’ın popülaritesinin çok gerisinde kaldığı zamanlarda bu ilgi daha da artıyor. Jack Dorsey’nin Silver Lake’e satışla hiç ilgilenmediği daha önce Wall Street Journal’da haber olarak çıkmıştı. Şubat ayı sonunda Elliott Management’ın Dorsey’nin görevi bırakmasını istemesiyle, Dorsey pek de istemeyerek Durban’ı aramak durumunda kaldı. Hemen sonrasında da Twitter’ın Silver Lake’den 1 milyar dolar yatırım aldığını öğrendik. Bu yatırım Jack Dorsey’nin bir süre saha yönetimde kalmasını garanti altına almış oldu. Bu yatırım sonrası Elliot’dan Jesse Cohn ve Silver Lake’den Egon Durban da Twitter’ın yönetim kuruluna girdiler. Hemen hemen aynı dönemde Jack Dorsey’nin Afrika ziyaretini ileri bir tarihe ertelediğini de okuduk. Bu anlattıklarımdan sonra, Twitter’ın evden çalışma konusunda bu kadar öncü olmasının nedeni daha iyi anlaşılabiliyor.

Twitter yönetim tarafında ilk şoku atlattıktan sonra kendisine yeni maceralar aramaya karar verdi. Bu yolda geçtiğimiz mayıs ayında, Trump’ın bazı tweetlerinin altına “yanıltıcı içerik” diye işaret koyduğunu ve altlarına doğrulama linki verdiğini gördük. Hatta bir tweetini de şiddete özendirebileceği gerekçesiyle yorum ve etkileşime kapattı. Corona virüs salgı sırasında yanıltıcı içeriklerin yayılmaması adına buna benzer önlemler aldıklarını görmüştük ama, Trump’a yaptıklarının benzerini ilk kez görüyorduk. Beklendiği üzere Trump’ın bu duruma tepkisi çok sert oldu. Bir anda Trump sosyal medya şirketlerinin hukuki sorumluluğuyla ilgili bir kararnameye imza attı. İş artık savaşa dönmüştü. Dip not olarak Facebook’un bir kez daha Twitter’ın karşısında olan açıklamalar yapması, kendi çalışanları dahi herkesin tepkisini çekti. Peki Twitter’ın tam da seçimler öncesinde yaptığı bu hamle ne kadar doğruydu? Bu savaşın kazananı kim olabilir? Bu savaşın kazananını tahmin etmek zor olsa da kaybeden Zuckerberg oldu bile. Ben burada en büyük problemin herkes için uygulamayan bir doğrulama mekanizmasının ilk olarak Trump’da uygulanması olduğunu düşünüyorum. Bu hamlenin uzun vadede Jack Dorsey’nin siyasi olarak alacağı rolle ilişkisi olduğu da söylenebilir. Jack Dorsey eskiden beri en büyük hayalinin New York valisi olmak olduğunu söylüyor. Önce Twitter’ın politik reklamlara kapatılması, sonra 1 milyar $ Covid19 bağışı ve son olarak Trump ile girdiği savaşın birbiriyle bağlantılı olması çok olası. İnsanların inandıkları doğrularla ters düşen gerçeklerle karşılaştıklarında, doğruyu reddedip inançlarına daha sıkı sarıldıkları bilinen bir gerçek. Amerika başkanlık seçimlerine bu kadar az zaman kalmışken, yapılan hamlenin sonuçlarını göreceğiz.

TWITTER'IN FİNANSAL ANALİZİ VE GELECEK STRATEJİSİ

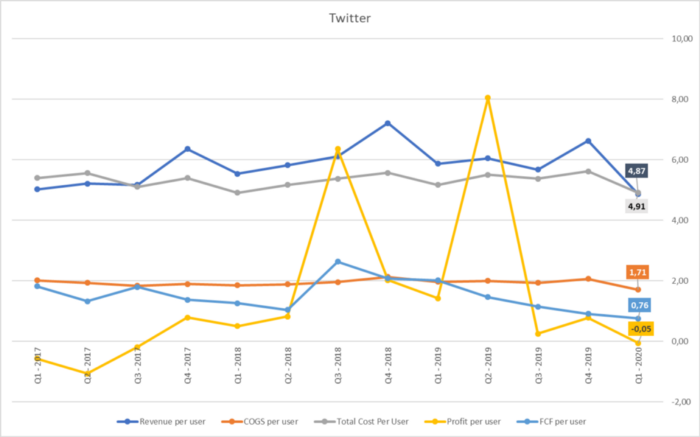

Şimdi dönemleri bitirdik biraz şirketin finansallarına ve stratejisine bir bakalım.Twitter’ın 4 dönemini inceledikten sonrası biraz da şirketin finansallarına bakalım. Burada genel finansalların yanında günlük kullanıcı sayısı üzerinden analizler yapmanın da çok değerli olduğunu düşüyorum. Bu sayede sosyal medya şirketleri arasında çok daha net karşılaştırma yapmak mümkün hale geliyor. Twitter kullanıcı başına gelir üretmede Snapchat ve Pinterest’den önde olsa da Facebook’un önemli farkla gerisinde. Twitter kullanıcı başına yaklaşık 5.5 $ gelir elde ediyorken Facebook 8 $, Snapchat ise 2 $ gelir elde edebiliyor. Bu değerlerin Covid-19’un reklam pastasına negatif etkisi sebebiyle bir önceki çeyreğe göre yaklaşık %15 kadar azalmış durumda.

Twitter’ın kullanıcı başına gelirlerinin bu değeri hesaplayabildiğimiz 2017 başından beri sabit bir trendde kaldığını görüyoruz. Kullanıcı sayınızda da büyük değişimler olmadığında gelirlerinizi arttırabilmek adına çok da fazla bir opsiyonunuz kalmıyor. Gelirlerde gördüğümüz bu durağan trendi en azından giderlerde de görüyor olmamız olumlu. Twitter’ın kullanıcı başına gideri 2 $ iken, kullanıcı başına toplam gideri de 5$. Yani şirket çok küçük bir marjla çalışıyor. Twitter’ın kullanıcı başına net karı yalnızca 0.50$ ilen Facebook’da bu oran 2-3$ arasında seyrediyor. Şirket son 1 yıllık dönemde yaklaşık 3,5 milyar dolar gelir üretmiş. Bu yıllık bazda baktığımızda %16’lık bir büyüme demek. Bu gelirin %86’lık kısmı reklam tarafından geliyor.

Son çeyrek itibariyle 166 milyon günlük aktif kullanıcı sayısı bulunuyor. Kullanıcı sayısının bir önceki yıla göre %24 oranında artmış olması Twitter adına en önemli metrik. Son çeyrek özelinde baktığımızda kullanıcı sayısının artmasına rağmen reklam gelirlerinin artmaması olumlu havayı dağıtsa da bunun önümüzdeki çeyreklere eski trendine dönmesi olası. Şirketin piyasa değeri gelirlerinin 7,5 katı. Geçmiş yıllardan gözlemimim gelir çarpanı olarak 10 değeri olgunlaşmış bir sosyal medya şirketi için mantıklı bir değer. Bu oran uzun yıllar Facebook için 10-12 bandında olsa da bugün 9. Burada Snap’in 17 oran ile bu 2 şirketten ayrıldığını görüyoruz. Snap’in değeri bugün itibariyle Twitter’dan 6 milyar $ fazla. Twitter’ın gelirleri Snap’in 2 katı kadar olmasına rağmen, Snap’e göre daha ucuz değerlenmesinin sebebi günlük aktif kullanıcı sayılarında saklı. Snap Twitter’dan yaklaşık %50 daha fazla günlük kullanıcıya sahip. Twitter’ın artık istikrarlı olarak Free Cash Flow üretebiliyor olması şirketin finansal açıdan sağlıklı olduğunu gösteriyor. Ama bugünkü fiyatı yarattığı FCF’un yaklaşık 40 katı. Bu rakamı hiç FCF yaratamayıp bu değere ulaşan SNAP’e göre çok iyi ama Facebook’dan da pahalı. Facebook’un fiyatı yarattığı FCF’un yaklaşık 30 katı.

Sizin de farkettiğiniz üzere Twitter’ın bir sonraki seviyeye atlaması için önünde 2 yol var. Bu yollardan ilki Twitter’ın kullanıcı başına daha fazla gelir elde etmesi. Bunu daha başarılı reklam kurgusuyla ya da abonelik gibi farklı gelir alanları yaratarak sağlayabilir. Burada özellikle abonelik tabanlı modeller anlamlı olabilir. Twitter’ın rakiplerine göre kullanıcı tabanı küçük olsa da rakiplerinden çok daha değerli bir kullanıcı tabanına sahip. Spotify’da olduğu gibi reklamlı – ücretsiz ve reklamsız ücretli bir kurgu yapılabilir. Yine basit bir hesapla kullanıcı başına aylık 5$ ücret alsanız ve aktif kullanıcı sayınızın 10’da 1’i platforma abone olsa yıllık 1milyar $’lık bir kazanç sağlıyorsunuz. Yıllardır belirli bir alışkanlık kazanan kullanıcılardan abonelik ücreti istediğinizde bunun negatif etkileri olabilir tabi. Kullanıcıların bir kısmını küstüreceğiniz için reklam gelirlerinizin düşmesi de olası. Buna alternatif olarak Scott Galloway’in de önerdiği gibi takipçi sayısı yüksek olan kişilerden platformda bulunma ücreti almak daha iyi bir yöntem olabilir. Promosyonlu tweet başına 400K-500K $ alan biri için platforma 5K-10K $ ödemek çok büyük bir problem yaratmayacaktır. Bu rakamı hiç önemsemeden ödeyecek onbinlerce marka olduğuna da eminim. Kilit nokta Twitter’ın kendi üstünde yaratılan değerden bir pay almaya başlaması. Burada aklınıza, hesabını gelir amaçlı kullanmayan ama çok yüksek takipçi sayısına sahip hesaplar ne olacak sorusu gelebilir. Eğer kullanıcı hesabını gelir amaçlı kullanmıyorsa, aynı onaylı hesaplarda olduğu gibi bu farklı şekilde gösterilir. Bunun denetimi de son kullanıcılarda olur. Eğer kötüye kullanımlar tespit edilirse Twitter bu hesapları askıya alarak çözüm üretir. Bugün Twitter’da 10K’den fazla takipçiye sahip hesap sayısı 363K. Aylık ortalama 250$ almak Twitter için ekstra 1 milyar $’lık gelir anlamına geliyor. Bu bir önceki abonelik modelinde olduğu gibi risk de barındırmıyor.

Twitter’ın bir sonraki seviyeye atlaması için önünde olan 2 yoldan ilkinin kullanıcı başına daha fazla gelir elde etmek olduğunu konuştuk. İkinci yolsa kullanıcı sayısını çok hızlı arttırarak, sabit giderlerin de etkisiyle kullanıcı başına toplam gideri aşağıya çekmek. Twitter’ın yeni kullanıcıları sisteme katmak konusunda pek başarılı olmadığı herkes tarafından kabullenilmişti ama yeni katılan kullanıcıları sistemde daha fazla kalmaları adına ne kadar teşvik ediyordu? Twitter’ın aylık aktif kullanıcı sayısının uzun yıllar 330 milyonda sabit kaldığını, günlük kullanıcılara baktığımızda bunun ancak 3’de 1’ine ulaşabildiğini konuşmuştuk. Twitter yaptığı hamlelerle artık artık daha fazla günlük ortalama kullanıcıyı platformuna çekerek 166 milyon sayısına ulaştı. Şirket yine özellikler ekleyerek kullanıcı etkileşimini daha yukarıya çekebilir.

Eğer yıllardır Twitter kullanıyorsanız sizin de kendinize özgü oluşturduğunuz bir takip listesi var ve muhtemelen akışta gördükleriniz sizi fazlasıyla memnun ediyor. Peki Twitter’a yeni katılan kullanıcılar sizin yaşadığınız bu deneyime ne kadar sahipler? Twitter uzun bir süre sonra ilk kez platformuna önemli bir ekleme yaparak bu probleme çözüm bulmaya çalıştı. Instagram’dan Keşfet özelliğinin benzerini platformuna uyarlayarak, yeni kullanıcıların daha fazla Twitter’da kalmaları teşvik edildi. Kişisel fikrim Twitter’ın keşfet özelliği hala Instagram’ınki kadar başarılı çalışmıyor. Twitter’da bunun farkında ve özellikle hali hazırda ilgi alanlarına göre çok daha başarılı listeler oluşturmak konusuna çalışıyor. Spotify’ın sadece listeler üzerinden ne kadar büyük bir değer ürettiğini düşününce, Twitter’ın buradan bir avantaj yaratabileceğini düşünüyorum. Bu sayede keşfet özelliği de ilgi alanlarına göre daha uygun öneriler verecektir.

Twitter’ın geçtiğimiz günlerde duyurduğu Sesli Tweet yeniliği de potansiyeli olan bir ürün. Ben kendi adıma bu özelliğin çok güzel bir yenilik olduğunu düşünsem de ortaya çıkmadan önce üzerine daha fazla düşünülmesi gerektiğine inanıyorum. Hali hazırda kötüye kullanımları denetlemek konusunda çok da başarılı olamayan Twitter’ın, ses dosyalarıyla başı çok fazla derde girebilir. Bir de sesli tweet’lerin ömürlerinin daha kısa olması muhtemel. Burada kilit noktanın ses dosyası içinde arama yapılıp yapılamayacağı olduğunu düşünüyorum. En azından ingilizce için bu desteği sağlarlarsa ürünün yaşama şansı var. Sadece kullanıcıların verdiği hashtag’lerle bir indeksleme olursa büyümesi pek kolay olmayabilir. Şu anki kullanım örneklerine bakınca, Podcast’ler için kısa ses tanıtımları paylaşma aracından öteye gitmesi zor gibi.

Twitter ne yaparsa yapsın tavanının 210-220 milyon günlük aktif kullanıcı olduğu da bir geç. Yani 60 milyon civarı ekstra bir pasta daha var. Bu pastanın daha fazla büyüyebilmesi için Twitter’ın ana ürününden bağımsız yeni denemelere ihtiyacı var. Geçmiş Lumost bölümlerinde, günümüzde başarılı teknoloji şirketlerinin ya kendi yeniliklerini geliştirmek konusunda çok başarılı olduklarını ya da M&A silahını ne zaman ve nasıl kullanacaklarını çok iyi bildiklerini konuşmuştuk. Twitter son dönemde daha yenilikçi bir portre çizse de bahsettiğim ölçekte yenilikler yapmak konusunda henüz bir ışık vermezi bize. Facebook ve Snap gibi rakiplerinin bu anlamda karnesi Twitter ile karşılaştırılamayacak kadar iyi. Twitter’ın bahsettiğim ölçekte yenilikler yapamamasında problemin çalışanlarla ilgili olduğunu düşünebilirsiniz. Twitter rakiplerine benzer şekilde en yetenekli çalışanları bünyesine katmak konusunda hiç zorlanmıyor. Ama onları, organizasyonel kaos sebebiyle Twitter’da tutmak konusunda zorlandıkları kesin. Son yıllarda işlerin düzelmesinde çalışan tarafında yakalanan istikrarın da etkisi var. Belki önümüzdeki yıllarda Twitter beni şaşırtarak kendi içinden çok başarılı yeni ürünler çıkarır.

Kendi içinden yeni bir ürün çıkarması bu kadar zorsa acaba M&A yaparak bunu başarabilir mi? Önce Twitter’ın geçmiş M&A karnesine bir bakalım. Twitter bugüne kadar aralarında Vine ve Periscope’un da bulunduğı 60 şirket satın alması yapmış. Bu satın almaların çok büyük bölümü 2017 öncesi gerçekleşmiş. Özellikle IPO’dan önce 30’un üzerinde şirket satın alması yaparak bu konuda en aktiflerden biri olduğunu söylemiştik. En pahalı satın alması 2015 yılında yaklaşık 500 milyon dolar ödeyerek satın aldığı reklam şirketi TellApart. Yani çok büyük riskler almadan denemeler yapmayı seviyor diyebiliriz Twitter için. Peki denemelerinde ne kadar başarılı? Hem Vine hem de Periscope örneği gösteriyor ki Twitter doğru adayları belirmek konusunda başarılı bir şirket. Her 2 uygulamayı da lansmanından hemen önce alan Twitter lansmandan sonra popülerlik anlamında çok büyük bir başarı yakaladı. Ama problem şu ki hem devamlılık sağlamak anlamında hem de popülariteyi gelire dönüştürmek anlamında Twitter sınıfta kaldı. Tiktok’dan çok daha önce elinde bulunan Vine için piyasa taleplerini yeterince hızlı cevaplayamadı. 200 milyon kullanıcıyı geçen bir uygulamadan yeterince değer üretememek çok anlaşılabilir değil.

Twitter’ın belirli kurallar konusunda çok katı olması da problemin kök sebeplerinden biri. Instagram’ın Snapchat sayesinde yaşadığı evrimin benzerini Vine Instagram karşısında yaşayamadı. Sosyal medya üzerinden canlı yayın furyasında Instagram’ın yakaladığı ivmeye bakınca, Periscope’un hala neden yerinde saydığını anlamak gerçekten zor. Periscope’un en azından rakiplerinin gelişimine bakarak, insanların neler istediğini anlayıp bunu uygulamaya dönüştürmeye çok daha zaman ayırması gerekiyor. Eğer bunu başaramazsa Periscope’un da sonu Vine gibi olacaktır. Twitter’ın içinde bulunduğu durum sebebiyle gerçekleşme ihtimalini düşük görsem de Pinterest’in Twitter için çok iyi bir satın alma hedefi olabileceğini düşünüyorum. Pinterest ve Twitter’ın kullanıcı tabanlarının çok az örtüşüyor olması ve böyle bir birleşme sonrası çok daha geniş bir reklam potansiyeline sahip olması her ikisi için büyük fırsat. Hali hazırda Facebook’un sahip olduğu güçten rahatsız olan rekabet otoritelerinin de sevebileceği türden bir anlaşma.

Artık yavaş yavaş yazının da sonuna geldik. Jack Dorsey’nin Twitter’ın finansallarını düzeltmek adına çok daha agresif stratejiler izlemesi şaşırtıcı olmayacaktır. Eğer Twitter’ın başında kalmak istiyorsa bunu yapmak da zorunda. Twitter’ın en azından bulunduğu durumu kabullenmeden daha fazla arayış içinde olması en büyük dileğim. Potansiyeline çok inandığım Twitter’ı önümüzdeki dönemde yakından izlemeye devam edeceğiz.