Bu Bir Lumost Podcast bölümüdür. Lumost Podcast’e Spotify Podcast, Google Podcast ya da dinlediğiniz podcast platformundan ulaşabilirsiniz. Lumost’un 8. bölümünde Tesla üzerinden elektrikli otomobillerin geleceğinin bir analizi var. Tesla’nın hikayesinin neden bu kadar insan tarafından satın alındığını anlamaya çalışıyoruz. Bonus olarak Tesla geleceğiyle ilgili tahminlerde de bulunduk.

Son 1 aydır Dünya finans piyasaları, Corona virüsünün etkileri sebebiyle oldukça çalkantılı zamanlardan geçiyor. Bu dönemde Dünya borsalarında derin kayıplar yaşandığını görüyoruz. Belli sektörlerde kayıplar %50’nin bile üzerine çıkmış durumda. Öyle bir dönemden geçiyoruz ki, endekslerin gün içinde %10’un üzerinde düşmesini bile kanıksar olduk. Korku arttıkça altın fiyatının artacağı, ABD tahvillerinin zor durumlarda sığınılacak ilk liman olduğu, doların değer kaybının altını güçlendirdiği gibi daha önceden değişmez kurallar olarak gördüğümüz korelasyonlar bile çalışmıyorlar. 2008 krizinden çıkış reçetemiz, merkez bankalarının piyasaları likiditeye boğmasıydı. Halihazırda faizler düşükken ve piyasalarda likidite bolluğu yaşanırken, 2008 krizinde fayda sağlayan aynı reçeteyi uygulamanın ne kadar anlamsız olduğunu gördük son 1 ayda. Kimse krizin ne zaman biteceğini, tahribatın ne kadar büyük olduğunu öngöremiyor. Böyle bir dönem, evden çalışmanın verdiği garip ruh haliyle birleşince şirket analizi yapmak her zamankinden daha zor hale geliyor.

19 Şubat 2020’de Tesla’nın piyasa değeri, büyük bir rallinin ardından 170 milyar dolara kadar çıkmıştı. Bugün itibariyle piyasa değeri 75 Milyar dolara kadar indi. Bu kadar büyük bir düşüşün ardından Tesla hisselerini almak bazılarımıza çok cazip görünebilir. Ama Tesla gerçekten bu kadar değerli mi? Gelir çarpanlarına baktığımızda, Tesla’nın piyasa değeri gelirlerinin yaklaşık 3 katı. Eğer Tesla’yı Apple ya da Microsoft gibi teknoloji şirketlerinin rakibi olarak görüyorsanız bu oran size çok yüksek görünmeyebilir. Ancak Tesla’yı bir otomobil şirketi olarak görüyorsanız bu oran oldukça yüksek görünüyor. Karşılaştırma yapabilmeniz adına bu oranın Ford’da 0.11, General Motors’da 0.18, Volkswagen’de 0.21, Daimler’de 0.31 olduğunu söylemeliyim. Hatta bir adım daha ileri gidip, bu şirketlerin en iyi olduğu dönemlerde bile gelir çarpanı olarak 1’den işlem görmediklerini eklemeliyim. Buna karşıt argüman olarak önümüzdeki yıllarda tamamen elektrikli araçlar kullanacağımızı, Tesla’nın tüm pazarı domine edebileceğini söyleyebilirsiniz. Ya da Tesla’nın sadece otomobil satmadığını, yazılım, pil, güneş paneli gibi ekstra gelir kaynakları olmasını örnek gösterip gerçek bir teknoloji şirketi olduğunu söyleyebilirsiniz.Bugün Lumost’ta öncelikle elektrikli araç sektörüne bir bakış atıp, sonra Tesla’nın hikayesinde öne çıkan noktaları anlamaya çalışacağız. Son olarak Tesla geleceğiyle ilgili kendi tahminlerimi paylaşacağım.

Elektrikli Araç Pazarı

Dünya genelinde elektrikli araç satışları hızla artıyor. Ancak yine de yoldaki araçların sadece küçük bir kısmını elektrikli. 2008 yılında, lityum iyon pil ile çalışan ilk seri üretim otomobil Tesla Roadster’ın piyasaya çıkmasından beri, Volkswagen’den Toyota’ya birçok otomobil üreticisi kendi arabalarını piyasaya sürüyorlar. Menzil, batarya maliyetlerinin çok yüksek olması, üretim zorlukları ve tüketici tarafında yaşanan belirsizlikler sebebiyle, endüstrinin gelişimi uzun bir süre çok yavaş ilerledi. Ancak yıllar geçtikçe, teknik sınırlamalar ortadan kalkmaya başladı, üretim maliyetleri azaldı ve insanlar daha fazla sürdürülebilir çözümler talep ettiler. Tüm bunlar elektrikli araçların popülaritesini her geçen yıl arttırdı.

2011 yılında elektrikli araçların ortalama menzili 120 km civarıyken, günümüzde bu rakam 320 km’ye kadar yükselmiş durumda. Bloomberg araştırmasına göre, elektrikli otomobil bataryalarının da ortalama maliyetleri önemli ölçüde azaldı. 2011 yılında kwh maliyeti 800$’lardan, 2020 yılına geldiğimizde 150$’lara kadar düştüğünü görüyoruz. Aynı araştırmaya göre, 2023 yılına geldiğimizde bu rakamın 100$’ın altına gerilemesi bekleniyor.

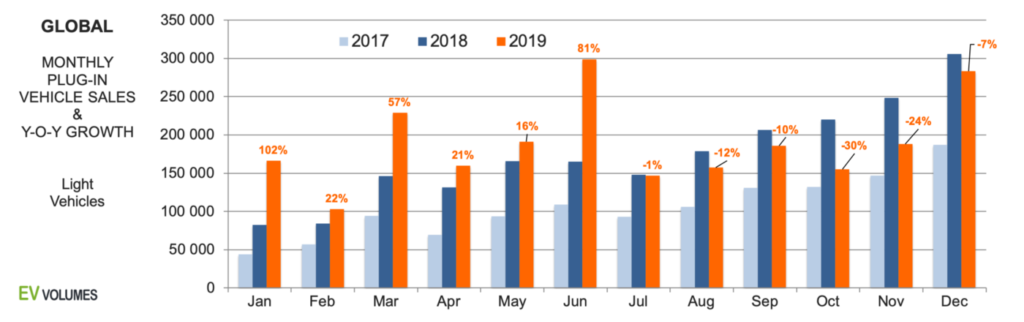

Bu iyileşmeler 2011 yılında 50000 adet olan araç satışlarını 40 kat arttırarak 2019 yılında 2 milyona kadar yükseltti. Elektrikli araç satışları 2010 yılından 2018 yılına kadar her yıl istikrarlı şekilde artarak 2 milyonun üzerine çıkmıştı. 2019 yılında bu artış trendini sürdüremese de hala 2 milyonun üstünde araç satışı yapılıyor. Ancak bu rakam hala Dünya genelinde toplam araç satışlarının % 1.3’ü kadar. Şu an yollarda bulunan 250 otomobilden sadece biri elektrikli. Bir süre daha bu düşük rakamların devam etmesi bekleniyor ancak 2030’dan sonra ciddi bir trendsel artış beklentisi var. McKinsey’e göre 2040 yılına geldiğimizde Dünya’daki otomobillerin üçte biri ve yeni otomobil satışlarının yaklaşık yarısı elektrikli olacak.

Çevresel, sosyo-politik ve ekonomik faktörlerin birleşimi ile elektrikli araç teknolojisine ilgi sürekli artıyor. Bu durum, uzun yıllar boyunca ülkelerin elektrikli araç teşvikleri konusunda oldukça cömert olmasını sağladı. Dünya genelinde, iklim değişiklikleriyle mücadele etmek adına elektrikli araçların çok önemli bir rolü olacağı da bir gerçek. Hatta bu noktada bir sonraki aracının elektrikli olacağını söyleyen insan sayısı hiç de azımsanmayacak düzeyde.

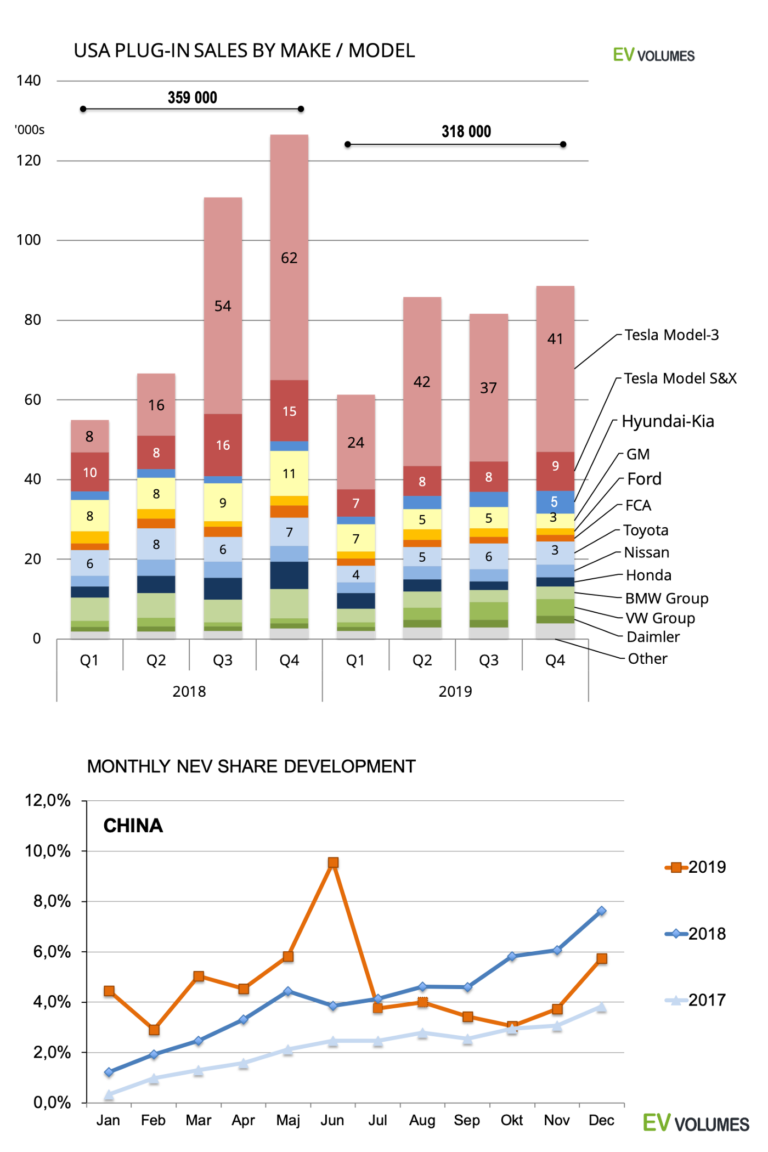

Şu ana kadar paylaştığım bilgiler elektrikli araçlara olan ilgiyi açıkça gösterse de tüm pazarlarda büyüme eşit değil. Çin, ABD ve İskandinav ülkeleri elektrikli araçların giderek yaygınlaştığı lokasyonlar. Çin en başından beri elektrikli araç teknolojisinde lider olma arzusu taşıyor. 2019 yılında satılan elektrikli araçların yaklaşık %60’ı Çin’de, %15’i ABD’de bulunuyor. Bu kümelenmenin temel sebebi devlet teşvikleri gibi görünüyor. Devletlerin şarj istasyonlarının altyapılarının finanse edilmesi konusunda ciddi desteği bulunuyor. Şu an her ne kadar teşviklerde gözle görülür düşüşler olsa da geçtiğimiz yıla kadar, ABD’de elektrikli araç alıcıları 2.500$ ile 7.500$ arasında bir vergi teşviği alırken, Çin’de araç başına satın alma teşviği 8 bin 700 dolara ulaşıyordu. Hatta Norveç’te bu destek 11 bin 500 doları geçiyordu. Elektrikli araç sahiplerinin otoyol ve feribotlardan da ücretsiz yararlandığı, bazı şehirlerde otopark ücreti bile ödemediği durumlar vardı.

Tesla’nın bugün bu kadar yüksek bir değerlemeye sahip olmasının temel sebebi, önümüzdeki dönemde elektrikli araçların pazar payının hızla artacağı, bu büyüyen pastadan da en büyük payı sahip olduğu teknolojilerle Tesla’nın alacağına inanılması. Peki Tesla’nın bu noktada ne gibi avantajları bulunuyor?

Batarya

Batarya, Tesla’nın ana işi olan elektrikli araçların yanı sıra enerji depolama işi için de hayati öneme sahip. Elektrikli araç maliyetinin önemli bir kısmını oluşturan batarya maliyetini azaltmak için, Tesla ilk günden beri yoğun şekilde çalışıyor.

CNBC’de yayınlanan araştırmaya göre, Tesla’nın elektrikli arabalarında kullandığı silindirik batarya takımlarının maliyeti kwh başına 158$’a kadar geriledi. Aynı araştırmaya göre, bu rakam dört yıl öncesine göre kWh başına 100 dolardan fazla düşüş anlamına geliyor. Tesla batarya paketlerinde silindirik pil kullanan tek otomobil üreticisi. Tesla harici elektrikli otomobil üreticilerinin batarya maliyetleri 2019 yılında kWh başına ortalama 200 dolardan fazla. Bu maliyetler neden bu kadar önemli? Çünkü kWh başına 100$ maliyetlere inildiğinde fosil yakıtlı arabaların artık ekonomik olarak anlamsız olacağı ve devrimin resmi olarak gerçekleşeceği görüşünü bir çok uzman dile getiriyor.

Peki Tesla pil maliyetini rakiplerinden nasıl bu kadar aşağıda tutabiliyor? Bu sorunun ilk cevabı rakiplerinden çok daha önce yola koyulması olarak verilebilir. Bunun dışında Tesla batarya teknolojisine Dünya’da en fazla yatırım yapıyor olabilir. Bu konuda uzun yıllardır Panasonic ile beraber çalışan şirket, 2015 yılında Nevada’da çölün ortasında dünya’nın en büyük fabrikalarından birinin yapımına başlamıştı. Bölüm bölüm açılan bu fabrikanın yanına, New York’da ve Shanghai’da 2 fabrika daha ekleyen Tesla, Berlin’e de bir fabrika açmayı planlıyor. Bu yatırımlarla, gelecek 10 yılda hem batarya hem de elektrikli araç üretiminde Dünya’nın en büyüğü olmaya aday durumda.

Geçtiğimiz yıllarda, Tesla’nın araç üretimi sırasında batarya tedariği önemli bir kısıtlayıcı olmuştu. Önümüzdeki yıllarda çok daha yüksek adetlere çıkmayı planlayan şirketin sadece Panasonic’e bağımlı kalması beklenemezdi. Tesla’nın yakın zamanda büyük pil tedarikçileri CATL ve LG ile de çalışmaya başladığını gördük. Bu işbirliklerinin dışında, bana göre asıl önemli hamle, şirketin kendi pilini üretme planları. Tesla her ne kadar aksini iddaa etse de geçtiğimiz yıl 2 önemli satın alma yaptı. 218 milyon dolara alınan Maxwell ve Kanadalı batarya üreticisi ve mühendislik şirketi Hibar Systems bu yolda atılan önemli adımlar. Şirket bu noktada arge çalışmalarını da devam ettirirken, bir süre önce enerji yoğunluğu daha yüksek yeni pil tasarımının da patentini almıştı. Özellikle Maxwell’in teknolojisinin, otomotiv sektöründe halihazırda kullanılan bataryalardan daha verimli olduğu bir çok uzman tarafından dile getiriliyor. Tesla’nın yaptığı bu hamleler sonrası önümüzdeki birkaç yıl içinde kWh başına 100$ hedefine ulaşarak, elektrikli araçların maliyetlerini çok daha aşağıya çekeceğini tahmin etmek için kahin olmaya gerek yok gibi.

Batarya maliyetlerini indirmenin yanı sıra batarya verimliliği de oldukça önemli bir konu. Tesla’nın bu konuda kat ettiği mesafeyi anlayabilmek adına olaya bir örnek üzerinden bakalım. Dizel skandalı sonrası Volkswagen elektrikli araç yatırımlarını hızlandırmıştı. Bu noktada geçtiğimiz yıl Tesla Model S’e rakip olabilecek Porsche Taycan’ı tanıttı. Kağıt üzerinden 2019’un en heyecan verici elektrikli otomobili Taycan’ın batarya verimliliğine baktığımızda rakamlar pek de iç açıcı değil. EPA’ya göre, Model S’in menzili 560 km iken, aynı ağırlığa ve bataryaya sahip olan Taycan’ın menzili 323km. Yani Tesla neredeyse %75’lik bir ekstra menzile sahip. Benzer verimlilik farkını Audi e-Tron, Merecedes EQC ve Jaguar I-PACE’de de görmüştük. Şu aşamada Tesla batarya verimliliği konusunda belirgin bir şekilde üstün görünüyor.

Şarj İstasyonları

Şarj İstasyonları: Dikey entegrasyon konusunda takıntılı bir şirket var karşımızda. Bu anlamda Apple ile büyük benzerlikler taşıyor. Tesla’yı tüm işi kendi kendine yapmaya çalıştığı için eleştirmek de mümkün. Dünya genelinde 1870 farklı noktada yaklaşık 16500 şarj ünitesine sahip olan Tesla, güç elektroniklerinin üretiminden, soketlerin yapımına, kurulacak yerlerle yapılan kiralama anlaşmalarından, inşaat ve bakım işlerine, kendi şarj ağında %100 kontrole sahip. Batarya dolum sürelerinin uzun olması sebebiyle, şarj istasyonuna gittiğinizde boş bir soket bulamamanız oldukça uzun bekleme sürelerine sebep olabiliyor. Tesla bu noktada da önemli bir avantaja sahip. Eğer Tesla kullanıyorsanız, aracınızın ekranından size en yakın istasyona ve soket müsaitliğine ulaşabiliyorsunuz. 2019 yılında 3.versiyon Supercharger’larla şarj sürelerinin 15 dakikaya kadar inmesi de, istasyonlardaki bekleme sürelerini minimize edecek başka bir adım. Karşılaştırma yapabilmeniz adına, Avrupa’da aktif olan Allego’nun 300, Ionity’nin 222, Fastned’in de 100’e yakın istasyonu bulunuyor. Ancak bu ağların hiçbiri Tesla’da olduğu gibi %100 kontrole sahip değil.

Yazılım ve Elektronik Devre

Tesla’nın merkezi kontrol ünitesi, şirketin büyüyen elektrikli araçlar pazarındaki en büyük silahlarından biri. 2019 yılından itibaren kullanılmaya başlanan sistemde, iki tane özel üretim 260 mm2yapay zeka çipi bulunuyor. Daha önce kullandığı çipler konusunda Nvidia’dan destek alan Tesla, artık çipleri kendi geliştirip kendi özel yazılımı ile müşterilerine sunuyor. Bu kadar güçlü bilgisayarlar, Tesla’yı otonom araçlar konusunda da ön plana çıkaracak gibi. Elon Musk’a göre Tesla’lar tam otonom sürüş için gerekli tüm bilgisayar ve donanıma sahip. Otonom sürüş konusundaki rakipleri data toplamak konusunda büyük problemler yaşarken, Tesla bu konuda oldukça şanslı. Sürücülerden izin alarak topladığı datalarla, kendi otonom sürüş yeteneğini sürekli olarak geliştiriyor.

Tesla’nın bir diğer önemli avantajı da araçlarının yazılımında tam kontrole sahip olması. Sürekli internete bağlı olan araçlara, Tesla otomatik güncellemelerle yeni özellikler ekleyebiliyor. Araçlardan topladıkları datalara göre sistemini sürekli optimize eden şirket, hiçbir fiziksel müdahale yapmadan 0’dan 100 km’ye hızlanma değerin 1 saniye iyileştirebilirken, menzilinizi 80 km arttırabiliyor. Büyük otomobil şirketlerinin hantal yapılarından dolayı bu esnekliğe erişebilmeleri yakın gelecekte pek mümkün görünmüyor.

Müşteri Memnuniyeti

Şu ana kadar Tesla’nın hikayesinin neden bu kadar satın alındığıyla ilgili 3 nedenden bahsettim. Dördüncü bir neden de müşteri memnuniyeti. Servislerin ücretsiz olması, tüm otomobillerde 8 yıl ve sınırsız km batarya garantisinin olması daha önce alıştığımız bir durum değil. Ne kadar profesyonel olduğu tartışılsa da, Elon Musk’ın twitter üzerinden Tesla sahiplerinin geliştirme önerilerine verdiği samimi cevaplar, Tesla’yı müşterilerin gözünde daha sevilen bir marka haline getiriyor.

İkonik CEO

Şirketin hikayesinde en dikkat çekici kısmı en sona bıraktım. Tesla demek Elon Musk demek. Şirket 2003 yılında Martin Eberhard ve Marc Tarpenningtarafından kurulmasına rağmen, bugün insanların çok büyük bölümü Tesla’nın kurucusu olarak Elon Musk’ı tanıyor. Tony Stark’ın gerçek hayattaki yansıması gibi bir karakter insanlar için oldukça ilham verici. Nasıl Apple’ın başarısında Steve Jobs’ın büyük bir etkisi varsa, Tesla’nın bugün geldiği noktada da Elon Musk’ın etkisi var. Neredeyse hiç pazarlama harcaması yapmadan, Dünya’nın en çok tanınan, sosyal medyada en büyük organik etkileşime sahip şirketinden bahsediyoruz. Bu başarıda Elon Musk’ın aktif olarak yaptığı Twitter paylaşımlarının çok büyük bir etkisi var. Tesla’nın diğer büyük teknoloji şirketleri kadar değerlemeye ulaşacağını düşünenlerin, argümanlarının merkezinde Elon Musk yer alıyor. PayPal’ın başarısında önemli bir paya sahip olması, Detroit’in yardımı olmadan harika bir elektrikli araba yapılmasına liderlik etmesi, öncü uzay araştırmaları gerçekleştirmesi, güneş paneli işinin evlerde nasıl yaygınlaşabileceğini kanıtlaması, onu insanların gözünde gerçek vizyoner haline getiriyor. Ancak Elon Musk gibi güçlü bir karakterin artıları olduğu kadar eksileri de olabiliyor.

Şirketin tüm pazarlama faaliyetlerini tek bir kişiye bağlaması bazı durumlarda oldukça riskli. Hatta öyle ki, son 2 yılda yaptıklarıyla en çok sorgulanan isim durumunda. Şirketin üst yönetiminde bulunan yöneticilerin büyük bir bölümünün şirketten ayrılmasına sebep olması, SEC ile atışmaları, Model 3’de yaşanan üretim sorunlarına verdiği cevaplar, internette yayınlanan bir röportaj sırasında esrar içmesi gibi sebepler sürekli olarak şirketi zor durumda bıraktı. Musk’ın bir başka önemli hatası da beklenti oluşturmak konusunda sürekli olarak abartılı davranması. Tesla’nın deneysel ve karmaşık süreçler nedeniyle planladığı üretim rakamlarına ulaşmakta çoğu zaman zorlandığını gördük. Musk’ın beklentileri aşmanın beklentileri kaçırmaktan daha iyi olduğunun farkına varması önemli. 2017 yılında 100.000 ile 200.000 arasında Model 3 üreteceğini söyleyip sadece 2685 ürettiğinizde, insanların sizi takdir etmesini bekleyemezsiniz. Yani tüm bunlardan anlaşılan kontrol altına alınamayan ikonik bir CEO’nun artıları olduğu kadar eksileri de var.

Bu noktaya kadar Tesla’nın hikayesindeki pozitif tarafları anlatmaya çalıştım. Ancak hikayenin bir de negatif tarafları var. 170 milyar dolar piyasa değerine ulaşmış bir şirketten bahsediyoruz. Tesla’nın bugünkü rakamlarına bakarak bu değer gerçekten anlamlı mı?

Tesla’nın önümüzdeki on yılda ne kadar gelir elde edeceğine dair bir tahminde bulunabilmek adına, otomotiv sektörüne bir bakalım. 2019 yılında Dünya’daki halka açık tüm otomobil şirketlerinin toplam gelirleri yaklaşık 2.5 trilyon dolar. Bu şirketlerin son on yılda ortalama büyüme oranı % 3.5 civarında. Çok büyük bir pazarın genel ortalamasına baktığımız için çok da hızlı büyümüyor görünüyor. En büyük 20 otomobil şirketinin son 10 yıldaki büyüme hızına baktığımızda birbirinden çok farklı büyüme rakamları görüyoruz. Tesla bu anlamda sektör genelinden tamamen pozitif ayrışıyor. 2010 yılında oldukça düşük gelirlere sahip Tesla’nın son 10 yıldaki ortalama büyümesi %81. Tesla bu yönüyle, otomotiv sektöründen çok teknoloji şirketlerine benziyor. Tesla’nın önümüzdeki yıllarda bu hızla büyümesini bekleyemeyiz. Ama son yıllardaki büyüme hızına bakarak, önümüzdeki 10 yılda ortalama %35 büyümesi benim için mantıklı görünüyor. Çok fazla bölünmüş, en büyük oyuncunun bile ancak %10’larda pay alabildiği bir sektör var karşımızda. Tesla’nın istikrarlı bir şekilde %35 büyüdüğünü düşündüğümüzde 10 yıl içinde bugünkü Toyota benzeri satış rakamlarına ulaşmasını bekleyebiliriz.

Ancak buradaki problem, büyük teknoloji şirketlerinin 2019 yılı ortalama operasyonel kar marjları %20 civarındayken, Tesla’nın %0,33. Referans olması açısından, 2019 yılında Toyota 285M $’la en büyük ciroya sahip otomotiv şirketi durumunda. Son 10 yılda yaklaşık %2 büyürken, operasyonel kar marjı da %8,5. Çift haneli operasyonel kar marjı olan tek bir büyük otomobil şirketi yok. Batının büyük beşlisi Facebook, Amazon, Apple, Microsoft ve Google’a baktığımızda bu anlamda çok daha parlak bir resim görüyoruz. Büyük beşlinin ortalama operasyonel kar marjı yaklaşık %24. Bu durum üretim maliyetlerinin satış fiyatının küçük bir bölümü olduğu işlerde gerçekleştirilebilir. Yani cloud, yazılım gibi işlerde bu tarz oranlar mümkünken sadece otomobil satarak bu oranlara ulaşabilmek pek mümkün değil gibi. Tesla’nın bugünkü operasyonel kar marjları daha önce belirttiğim gibi %1 bile değil. Ben en iyi senaryoda Tesla’nın sıradışı bir performans göstererek %15 operasyonel kar marjlarına ulaşabileceğini düşünüyorum. Bu rakama ulaşabilmesi için batarya ve supercharger şarj istasyonları kilit rol oynayacaktır. Biraz bu kısmı açmak gerekirse, batarya üretimi önümüzdeki 10 yıl içinde en önemli endüstrilerden biri olacak gibi görünüyor. Kim bu sektörü hakimiyeti altına alırsa, gelecekte çok önemli bir avantaja sahip olacak.

Şu aşamada Tesla batarya verimliliği konusunda belirgin bir şekilde üstün. Ancak uzun vadede farkın kapanması olası. Büyük otomobil şirketlerinın, elektrikli araçlara milyarlarca dolarlık arge yatırımları yaptığı bir noktada bu farkların kalıcı olması beni şaşırtır. Ancak Tesla farkı, batarya tedarikçisi rolüyle yaratabilir. Tesla’nın üretim hacmi olarak çok büyümesi ve pil teknolojisi konusunda kat edeceği mesafe, onu Dünya’nın en büyük pil tedarikçisi haline getirebilir. Supercharger şarj istasyonları konusunda da Tesla, başlangıçtan itibaren çok başarılı bir stratejiye sahip. Hızlı şarj cihazları açısından rakiplerinin çok önünde ve bu da şirkete ciddi bir rekabet avantajı sağlıyor. Tesla’nın her geçen gün büyüttüğü network’ü, başka otomobil firmalarına da kiralaması benim için şaşırtıcı olmayacaktır.

Tesla’yı yıllık 250 Milyar dolarlık satış rakamına ulaştığı, %15 operasyonel kar marjının olduğu bir senaryo üzerinden değerlediğimde, piyasa değerini 60 milyar dolar civarında buluyorum. Tesla’nın hikayesi sizin için çok daha büyük bir potansiyel ifade ediyorsa tabii ki çok daha büyük rakamlar ulaşmasını bekleyebilirsiniz.

Sonuç olarak potansiyeliyle ilgili herkesi heyecanlandıran bir şirket var karşımızda. Hem Elon Musk’ı hem de Tesla’yı önümüzdeki dönemde de yakından takip etmeye devam edeceğiz.