Bu Bir Lumost Podcast bölümüdür. Lumost Podcast’e Spotify Podcast, Google Podcast ya da dinlediğiniz podcast platformundan ulaşabilirsiniz. Uzun yıllar boyunca her altı ayda bir gelirlerini iki katına çıkarmayı başaran Uber, Silikon Vadisi’nin en tartışmalı şirketlerinden biri. Geçtiğimiz yıl halka arz edildiğinden beri yatırımcılarını sürekli olarak hayal kırıklığına uğratan şirket, acaba yakın zamanda karlı hale gelebilir mi?

Uber’in değeri neden bu kadar tartışmalı?

Silikon Vadisi’nin en tartışmalı şirketlerinden biri, Uber. Uzun yıllar boyunca her altı ayda bir gelirlerini iki katına çıkarmayı başarmış, 69 farklı ülkede, 10.000’den fazla şehirde faaliyet gösteren bir şirket. 2019 yılında yaklaşık 65 milyar dolar brüt gelir elde ederken, bir önceki yıla göre gelirlerini %35 arttırmış. Uber’in ismi skandallardan eksik olmayan kurucusu Travis Kalanick’e göre, Uber’in gelecek vizyonunda insanlar araç sahipliğini tamamen bir kenara bırakıyorlar. Kalanick, insanların aslında temel isteğinin A noktasından B noktasına ulaşabilmek olduğunu söylüyor. Bu durum, 7. Bölümde detaylı bir şekilde konuştuğumuz Clayton Christensen’ın “Jobs to be Done” framework’ünün bir yansıması gibi. Uber’in yakaladığı büyüme hızına ve önündeki büyüme fırsatına bakarak potansiyeline hayran kalmamak elde değil. Belli açılardan tablo bu kadar parlakken Uber’in değeri neden bu kadar tartışmalı?

Filmi biraz geri sardığımızda küçük bir problem daha var. 2019 yılı, yatırımcıları halka arz anlamında en fazla heyecanlandıran yıldı. Uber’den Lyft’e, Pinterest’den Peloton’a Silikon Vadisi’nin yüksek değerli şirketleri halka açılıyordu. Ancak bugün geldiğimiz noktada işlerin pek de planlandığı gibi gitmediğini görüyoruz. Uber örneğinde, Goldman Sachs ve Morgan Stanley analistleri, halka arz öncesi şirketin piyasa değerini 120 milyar $ olarak hesaplamışlardı. Gelen talebin beklendiği gibi olmaması sebebiyle, yaklaşık 75 milyar $’a halka arz edilebilen Uber’in piyasa değeri geçtiğimiz mart ayında 25 milyar $’a kadar geriledi. Bugün piyasa değeri 47 milyar $ olan şirket neden yatırımcılarını bu kadar hayal kırıklığına uğratmış olabilir?

Uber Neden Karlılığa Ulaşamıyor?

Bir başka problem de etkileyici rakamlara rağmen operasyonel olarak karlılığa bir türlü ulaşamaması. Covid-19 sürecinin Uber açısından yansımalarını bir kenara bırakıyorum. Son 4 yılda ortalama operasyonel kaybı yıllık 4 Milyar $ olan bir şirketten bahsediyoruz. Uber,2016 yılında 3 milyar $, 2017 yılında 4.1 Milyar $, 2018 yılında 3 Milyar $ ve son olarak geçtiğimiz yıl 8.6 Milyar $ operasyonel zarar etmiş. 2019 yılındaki zıplamanın temelinde IPO sırasında çalışanlara verdiği hisselerin 4.6 Milyar $ olarak nakte dönmesi yatsa da yine de çok büyük bir kayıp söz konusu. Karlılık yolundaki ilk argüman, Uber’in gerçek bir rekabet avantajının olmaması. Uber tüm oyun planını, uzun vadede pazarı domine edeceği ve bunun bir network etkisi yaratacağı üzerine kurgulamış durumda. Platform şirketlerinin belirli bir büyüklüğe ulaştıktan sonra sabit giderlerinin toplam giderler içerisindeki oranı düştüğü için karlı hale dönüşeceği ön kabulü yapılır. Uber, kullanıcı sayısını artırdıkça, rakiplerine göre rekabet avantajı elde ettiğine inanıyor. Platformu kullanan kişi sayısının artmasının sürücüler için çok daha fazla potansiyel müşteri anlamına geldiğini bu sayede de çok daha fazla sürücünün platforma katılacağını düşünüyor. Bu durum yolcu tarafında çok daha az bekleme süreleri ve uygun fiyat demek. Teoride oldukça başarılı görünen bu model pratikte neden işlemiyor? Uber yakın gelecekte karlı hale gelebilir mi?

Sorular arttıkça artıyor. Lumost’un bu bölümünde ilk amacımız fiziksel varlığı olmayan, sadece aracı rolünü üstlenen Uber’in nasıl oluyor da bu kadar yüksek zararlar ettiğini anlamak olacak. Yukarıda sorduğum sorulara kendi bulduğum cevapları sizlerle paylaşacağım. Uber’in aktif olduğu kategorilerdeki durumunu tek tek analiz edip, bu kategorileri nasıl karlı dönüştürebilir bunlara bakacağız.

Yeni nesil şirketleri birbirinden ayıran en önemli farklardan biri, yaptıkları yeniliklerin performansını ne kadar hızlı ölçümleyebildiklerinde yatıyor. Uber hangi bölgede daha fazla aracının olması gerektiğinden hangi sürücüye ne kadar ücret vermesi gerektiğine çok başarılı bir algoritmaya sahip. Veriyi başarılı şekilde anlamlandırabildiği için de büyük şehirlerde uygulamaya girdiğinizde 5 dakikadan daha kısa bir sürede aracınızın size ulaşmasını sağlıyor. Uber bunu pazardaki yenilikleri hızlı şekilde test etmek için bir deneme platformuna sahip olmasına borçlu. Şirket 1000’den fazla testi bu platform üzerinden yürütüyor ve müşterilerinin tepkilerine göre yaptığı değişiklikler üzerine kararlar alıyor. Bu testler kimi zaman mutlu olmayan bir müşteriyi hangi aksiyonların memnun edebileceği üzerineyken, kimi zaman da bir hizmet modelinin fizibilitesi oluyor.

Uber'in Çift Taraflı Değerlendirme Mekanizması

Uber’i başarılı yapan başka bir özellik de çift taraflı değerlendirme mekanizması. Bir yolculuk yaptığınızda siz sürücüye puan verirken, sürücünün de size puan veriyor olması iki taraf için de değer yaratıyor. Uber’de sürücü kalabilmek için ihtiyaç duyduğunuz puanın 5 üzerinden minimum 4.6 olması, sürücülerin çok daha dikkatli olmasını sağlıyor.

Uber araç paylaşım tarafında karlı hale dönüşmek istiyorsa maliyetleri kontrol altına almak zorunda. Burada yapacağı ilk şey coğrafi açılım yaparken atacağı adımları çok daha iyi planlamak. Uber başlangıçta araç paylaşım kategorisinde ilk olma avantajına sahip olmak için çok hızlı coğrafi genişlemeye çalıştı. Ancak bunu yapmak için yüzlerce milyon dolar harcaması, hükümetlerle lobi faaliyeti yürütmesi ve sık sık alışılmadık pazarlarda savaşması gerekti. Uber, tek bir şehre odaklanarak başarı kazanmanın mümkün olduğu bir iş yapıyor. Dünya’da ne kadar büyük bir network’e sahip olursanız olun, her yeni şehir sizin için baştan başladığınız bir oyun haline geliyor. Uber’in operasyona başladığı yeni şehirlerde, yerel rakibi kendisinden daha iyi bir operasyona sahip olduğunda, kolaylıkla Uber’den daha başarılı olabiliyor. Yani sahip olduğunu güçlü bir patenti olmadığı için, marka bilinirliği dışında yerel rakiplerine karşı çok az avantajı var. Hatta çoğu ülkede, hükümetlerin yerel rakiplerine tanıdığı ayrıcalıklar işini daha zorlaştırıyor. Bu noktada sıfırdan bir operasyon kurmak yerine M&A silahını kullanarak büyümek çok daha mantıklı. Uber özellikle Rusya ve Çin’de yaşadıklarından sonra bu süreçlerden ders çıkarmış gibi. Uber karlı hale dönüştüremeyeceği operasyonlardan çok daha hızlı vazgeçiyor ve artık coğrafi açılım için kendini o ülkede kanıtlamış bir şirketi satın almayı daha mantıklı buluyor. Rusya ve Çin’de ayakta kalabilmek için büyük miktarlar harcayan Uber bir süre sonra, belirli oranda hisse karşılığı bu operasyonları rakiplerine devretmek zorunda kalmıştı. Şu an Uber, Rusya’da Yandex Taxi’nin %37’sine, Çin’de Didi’nin %15’ine, Güneydoğu Asya’da Grab’in %19’una sahip. Zihniyet değişiminin en güzel örneği geçtiğimiz yıl yaptığı Ortadoğu’nun akıllı ulaşım hizmetleri sağlayıcısı Careem’i 3.1 milyar dolar ödeyerek satın alması. Uber’in yakın gelecekte karlı hale gelebilmesi adına attığı bu adamları ben çok değerli buluyorum. Karlılığa ulaşamayacağı ülkelerdeki operasyonlarını sonlandırmaktan çekinmemesi ve satın alma silahını daha fazla kullanması olası büyük kayıpların da önüne geçiyor.

Uber, sürücülere ve yolculara verdiği teşvikleri azaltabilir mi?

Uber’in maliyetleri kontrol altına almak için atacağı ikinci adım da sürücülere ve yolculara verdiği teşvikleri azaltmak olmalı. Uber’in araç paylaşım kategorisinde yaşadığı bana göre en önemli problem, sürücüleri kendi platformuna çekmek için yaptığı ödemeler. Uber tarafından sağlanan verilere göre, şirketin aylık sürücü kaybetme oranı %13. Temel vaadiniz, sınırlı ve esnek çalışma olduğunda sürücüleriniz de kolaylıkla plaformunuzu bırakabiliyorlar. Uber sürücülerin kendi platforma gelmesini sağlamak için çok uzun yıllar 2000 $ ile 5000 $ arası bonus ödemesi yaptı. Bugün bu bonuslar önemli ölçüde azaltılsa da Uber hala teşvikler için milyarlarca dolar harcıyor. Uber, 2019 yılında yaklaşık 1.2 milyar $ sürücü teşviklerine, 4.6 milyar $ da satış&pazarlamaya harcadı. CB Insights’ın hesaplamasına göre, Uber her bir sürücüyü platformuna kazandırmak için yaklaşık 650 $ harcıyor. Eğer Uber bir noktada karlı hale gelmek istiyorsa sürücü sadakatini sağlamak zorunda.

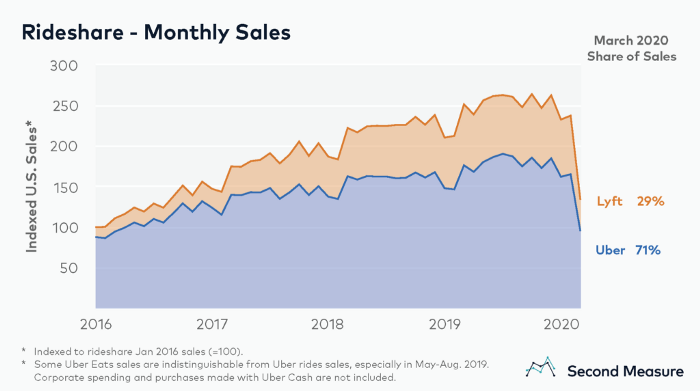

Uber’in maliyetleri kontrol altına almak için atabileceği bir başka adım da işten çıkarmalar. Halka arzdan bu yana geçen yaklaşık 1 yıllık süreçte, Uber 1000’den fazla çalışanı işten çıkardı. Muhtemelen Covid-19’un etkisiyle işten çıkarmalar da devam edecektir.Uber’in tüm bu yanında atması gereken en gerçekçi adımsa yolculuk ücretlerini arttırmak. Burada problem hem sürücüler hem de yolcular için uygulama değiştirme maliyetinin olmaması. İki taraf da, birden fazla sürüş paylaşım uygulaması kullanıyor. Sürücülerin yaklaşık % 70’i hem Uber hem de Lyft için çalışıyor. Kullanıcı tarafında ise, fiyatları biraz arttırdğınızda, yolcularınızı rakibinize kaptırma riskiniz var. Hem Uber hem de Lyft’den aynı anda teklif alıp hangisi daha ucuzsa onu kullanmak göründüğünden çok daha kolay. Ancak özellikle Amerika’da pazarın belirli bir olgunluğa eriştiğini görüyoruz. Rakiplerinizle sadece fiyat üstünden rekabet ettiğinizde, bir süre sonra sadece yolcuların kazandığı bir oyun ortaya çıkıyor. Uber’in belki bir miktar pazar payı kaybetmeyi göze alıp, yolculuk ücretlerini arttırmaktan başka çaresi yok. Şirketin en büyük şansı rakibi Lyft’in de benzer bir durumda olması. Aslında ikisinin fiyatları azar azar arttırdıklarını görüyoruz. Fiyat üstünden rekabet etmemeleri 2 uygulamanın kendi geleceği için büyük önem taşıyor Bu noktada fiyatları çok arttırmaları durumunda taksilere pazar payı kaybetme risklerini de unutmamak gerek. Ama sağladığı konforu düşündüğümüzde %10-%15’lik bir fiyat artışını yolcular tolere edebilir.

Uber’in atabileceği bir başka adım da sürücülere ödedikleri miktarı düşürmek gibi görünse de ben bunun çok da mümkün olduğunu düşünmüyorum. Hali hazırda aldıkları ücretlerden memnun olmayan sürücüleri sistemde tutmak bu kadar zorken, bir de sürücülere daha az ödediğinizde içinden çıkılması zor bir durum oluşuyor. Burada otonom araçlar ideal çözüm olsa da yakın gelecek için gerçekçi bir opsiyon değiller.

Uber Eats'in Şirketin Geleceğindeki Yeri

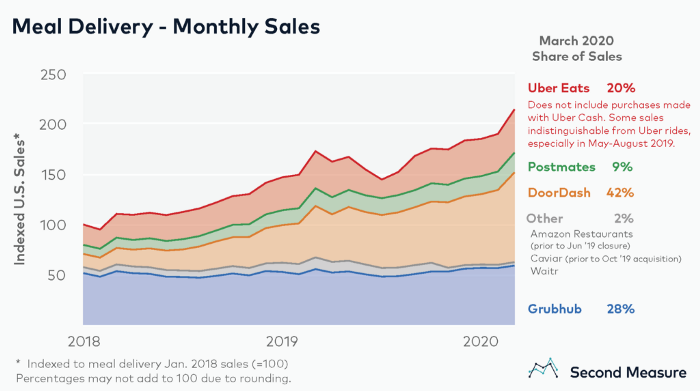

Araç paylaşım tarafının ardından Uber’in ikinci büyük gelir kalemi ise Uber Eats. Yemek teslimat servisi Uber Eats, şirketin en hızlı büyüyen ve en karlı birimi. Bu servisin, 2019 finansallarında Uber’in toplam gelirleri içindeki payı %22’lere kadar gelmiş durumda. Uber özünde bir araç paylaşım şirketi olsa da yemek teslimat işinde Uber Eats’in gösterdiği performans şirket adına oldukça umut verici. Uber Eats üzerinden verilen her sipariş için mesafeye ve aynı rotadaki benzer siparişlerin durumuna göre değişken bir teslimat ücreti ödeniyor. Uber aynı Uber Pool’da olduğu gibi birden fazla siparişi birleştirerek hem müşteri için hem de kendisi için bir avantaj yaratıyor. Müşteri için indirimli gibi görünen bu toplu siparişlerden Uber çok daha fazla kazanıyor. Second Measure’a göre Amerika özelinde yemek teslimat şirketlerinin pazar paylarına baktığımızda, Doordash’in %39, Grubhub’ın %30 ve Uber Eats’in %20’lik bir pazar payı bulunuyor.

Ülkemizde 2000 yılında müşterilerle restoranları buluşturmaya başlayan Yemek Sepeti, Dünya’da bu işin öncülerinden biri. Ülkemizde yemek sepeti büyük ölçüde müşterilerden topladığı talebi restoranlara ileten aracı rolünü üstleniyor. Türkiye’de restoranların çoğunun paket servis hizmeti olduğu için Amerika’dakine benzer bir hizmet yaygınlaşmış değil. Yemek Sepeti’nin paket servisi olmayan restoranlar için sunduğu Vale hizmetini Amerika’daki Doordash, Grubhub ve Ubereats’e benzetebiliriz. Tekrar Amerika’ya dönersek, yemek dağıtım şirketleri arasında rekabet arttıkça farklı modellerin de denendiğini görüyoruz. Bunlardan en gelecek vadedeni, belirli bir sabit ücret karşılığında sınırsız sipariş verebileceğiniz abonelik tabanlı modeller. Postmates ve Doordash’de abonelik tabanlı modeli tercih eden kullanıcıların oranı %15’lere gelirken, Uber’in hala çeşitli denemeler yaptığını görüyoruz. Uber bu modeli doğru uygulayabilirse, rakiplerinden bir miktar pazar payı çalabilir. Yemek dağıtım şirketleri için bir diğer popüler büyüme stratejisi, ülkenin en iyi zincir restoranlarıyla ortaklıklar kurmak. Uber Eats, Starbucks, Papa John’s, Le Pain Quotidien ile kurduğu ortaklıklara benzer başka şirketlerle de anlaşmalar imzalayabilir. Burada işlem başına elde edilen gelirin normalin çok altında kalacağını tahmin edebiliriz. Ama binlerce farklı lokasyonda reklam fırsatı yarattığı için bile bu birlikteliklerin çok değerli olduğunu düşünüyorum. Araç paylaşım hizmetinin aksine, yemek dağıtım işinde rekabet çok daha fazla. Bu sebeple, tek bir servise sadık olan müşteri sayısı da görece az. Örneğin Uber Eats’in müşterilerinin yüzde 54’ü sadece Uber Eats kullanıyor. Uber Eats’in en önemli avantajlarından biri, Uber’in marka bilinirliği ve platformunu hali hazırdan kullanan 111 milyon aktif kullanıcıya sahip olması.

Uber Eats şirket için yeni bir gelir kaynağı olmasının yanında, bütün platformun utilizasyonunu da arttırıyor. Uber Eats’in sağlayacağı görünmez bir fayda da, sürücülerin Uber’den Lyft’e geçişini azaltacak olması. Sistemin utilizasyonunu arttığı için, Uber’in en önemli maliyetlerinden biri olan sisteme yeni sürücülerin eklenme maliyeti de azalacak.

Uber Eats’in üçüncü bir faydası da siparişleri teslim etmek için mevcut Uber sürücülerinin kullanılmasının yarattığı maliyet avantajı. Restoran tarafından baktığımızda da, kendi teslimat ağlarını kurmamaları ve çok kullanılan bir platform içinde daha fazla satış yapabilme şanslarının olması, Uber Eats’i cazip hale getiriyor. Türkiye’deki restoranlar için de paket servisi aslında oldukça maliyetli bir hizmet. Eğer Yemek Sepeti, Vale hizmetini restoranlar için daha düşük maliyetli bir hale getirebilirse çok büyük bir büyüme potansiyeline sahip olduğunu düşünüyorum. Banabi ile utilizasyonları dengeleme şansı olması Vale servisini Yemek Sepeti açısından daha çekici yapıyor.

Uber'in Diğer Yatırımları

Uber gelirlerinin %99’unu 2 ana kategoriden elde ederken, gelecek adına yatırım yaptığı 3 iş daha var. Bunlarda ilki scooter ve bisiklet paylaşım hizmeti yani mikro mobilite. Uber bu işe 2018 yılında bisiklet paylaşım girişimi Jump’ı satın alarak girmişti. Daha sonra Jump markasıyla elektrikli scooter işine de başlayan şirketin bu hizmetleri karantina döneminde büyük darbe aldı. Uber bu kategoride Lime ve Bird’ün ardından üçüncü büyük oyuncu. Elektikli scooter’ların hem hızlı deforme olması hem de hırsızlık vakaları kaynaklı ömürlerinin oldukça kısa olması, bu kategoride kar etmeyi göründüğünden çok daha zorlaştırıyor. Uber CEO’su Dara Khosrowshahi’nin gelecekte alternatif ulaşım yöntemlerini çok daha fazla düşündüğünü görüyoruz. Bisiklet ve scooter tarafında bir yolculuğun ortalama uzunluğu 7 km iken San Francisco’daki Uber yolculuklarının 3’de 1’i 4 km’den az. Uber’in gelecek vizyonunda A noktasından B noktasına gitmek için en iyi çözüm neyse onu müşterilerine sunmak var. Uzun vadede, bisiklet ve scooter gibi alternatif ulaşım kanallarına genişlemek, Uber’in sadece kullanıcılarını ve ürünle olan etkileşimlerini korumakla kalmayıp daha verimli gelir elde etmesinin bir yolu da olabilir.

Uber’in gelecek adına yaptığı belki de en önemli yatırımı ise otonom araçlar. Otonom araçların sürücü maliyetlerinin olmaması, günün her saatinde hizmet verebilmeleri, özel tasarımları sayesinde daha fazla yolcuyu daha konforlu taşıma potansiyelinin olması Uber için ciddi avantajlar yaratabilir. Uber bunun farkında olduğu için yıllardır otonom araç arge çalışmaları için para harcıyor. Kısa bir süre önce Toyota, Denso ve SoftBank’ın Vision Fund fonundan 1 milyar dolar yatırım alan Uber ATG’nin değerlemesi yaklaşık 7 milyar dolar. Geçtiğimiz sene meydana gelen ölümlü kaza, bu çalışmaları bir miktar yavaşlatsa da, işler tekrar normalleşmiş gibi.

Uber’in son yatırımı da yük taşımacılığına dönük uygulaması Uber Freight. Uber Freight’in ana odağı yük taşımacılığı yapan şoförler ve şirketlerin daha verimli çalışmasını ve daha fazla iş yapabilmesini sağlamak. 2016 yılında 680 milyon dolara sürücüsüz kamyon teknolojisi şirketi Otto’yu satın aldığında, bu teknolojinin Uber Freight’in merkezinde yer alacağı düşünülüyordu. Sürücüsüz kamyon tarafında işler planlandığı gibi gitmese de Uber Freight giderek daha fazla ülkede faaliyet gösteriyor.

Uber’in aktif olduğu tüm kategorilerdeki durumunu analiz ettikten sonra ben gelecek adına çok karamsar değilim. Yönetimin kademesinde yapılan değişiklikler sonrası atılan adımlar problemlerin doğru şekilde tespit edildiğinin işareti. Halka açılmadan önce konuşulan 100 milyar $’lar şu aşamada bence biraz abartılı. Bugün piyasa değeri 47 milyar $ olan şirketin karlılıkla ilgili kafalardaki soru işaretlerini ortadan kaldırması, önümüzdeki birkaç yıl en önemli görevi olacak. Ben kendi adıma covid-19’un etkilerini çok büyük yara almadan atlatabilirse, şirketin 3 yıl içinde düzlüğe çıkmasını bekliyorum. Her dönem büyük tartışmalara sebep olan Uber’i, önümüzdeki dönemde de yakından takip etmeye devam edeceğiz.